CAT Bonds: la fête des coupons bat son plein

Photo Dirk Schmelzer © Plenum Investments

Par Dirk Schmelzer, Associé et gérant de portefeuille senior chez Plenum Investments

Perspectives 2024 – «Higher for longer»

Après avoir enregistré une performance annuelle de plus de 11% (USD) sur le marché des fonds d’obligations catastrophes, la question se pose de savoir ce que l’on peut attendre des CAT Bonds en 2024. Compte tenu du fait que les taux d’intérêt de référence atteignent un pic sur 22 ans et que le marché de la réassurance se trouve toujours dans un contexte favorable, des rendements similaires à ceux de cette année sont envisageables. Quelles en sont les raisons?

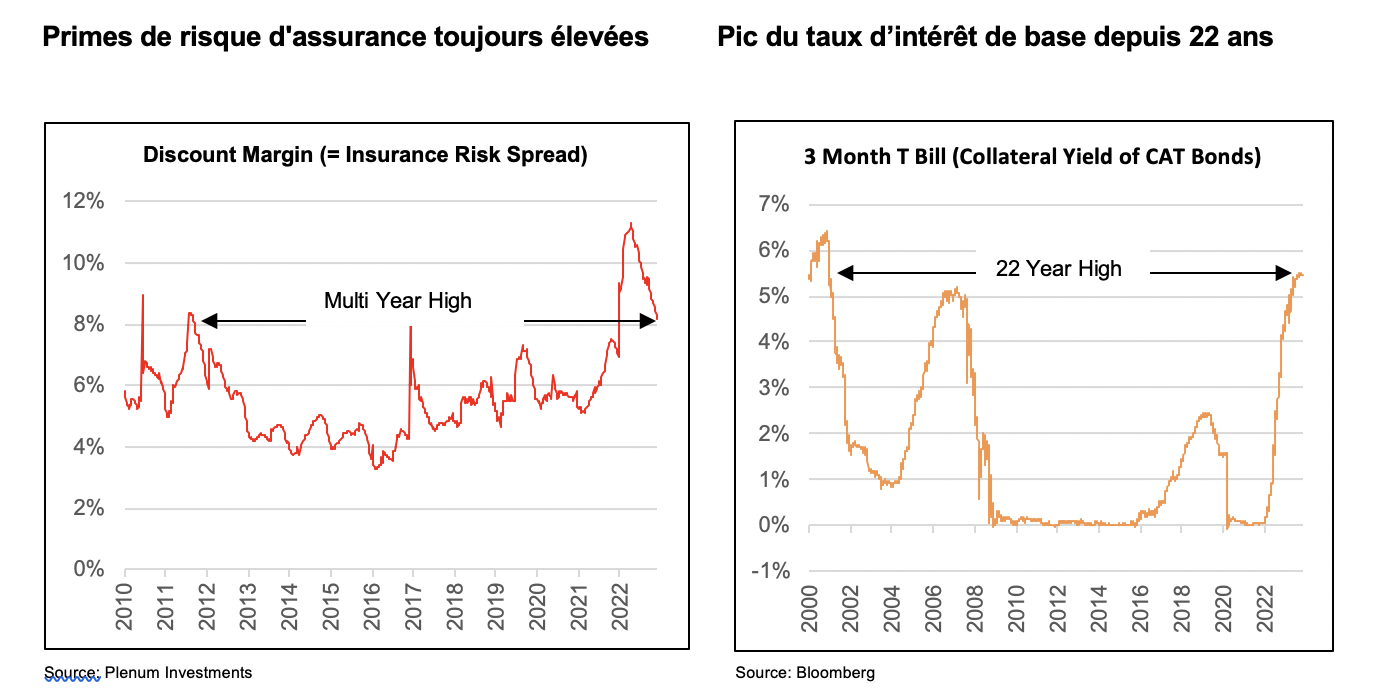

La structure des obligations catastrophes prévoit que les fonds investis soient placés, durant leur durée de vie, dans des titres présentant le moins de risques possibles en termes de taux d’intérêt et de défaut de crédit. Il s’agit généralement d’obligations d’État américaines à court terme avec une durée résiduelle de trois mois. Ces garanties génèrent le taux d’intérêt de base variable, qui s’élève actuellement à 5,4%. Ce niveau élevé n’a plus été atteint sur le marché des CAT Bonds depuis 2001. De plus, les taux de réassurance restent élevés. Les dommages causés par les tornades cette année et d’autres catastrophes naturelles, ainsi que les ajustements des modèles de risque, contribuent à maintenir les primes de réassurance à un haut niveau. Par conséquent, nous nous attendons à rester sur une perspective « Higher for longer ».

Les investisseurs en obligations catastrophes maintiennent leurs allocations en CAT Bond en raison d’un rendement brut total d’environ 13,5%. Pour ceux qui ont manqué l’opportunité d’investir dans les CAT Bonds, le marché offre toujours une excellente opportunité d’entrée. Le marché des obligations catastrophes a une fois de plus démontré cette année sa faible corrélation avec les marchés financiers. Qui plus est, avec la performance de cette année, les obligations catastrophes ont généré des revenus équivalents à ce que coûterait un sinistre majeur potentiel sur le marché de la réassurance (exemples : tremblement de terre de 1906 à San Francisco ou ouragan de catégorie 5 à Miami). Dans un contexte d’un environnement de marché difficile et de coupons historiquement élevés des obligations catastrophes, les investisseurs obligataires devraient sérieusement envisager de se positionner sur les CAT Bonds.

Retrouvez l’ensemble de nos articles Economie