Obligations à haut rendement : risques & opportunités dans le contexte actuel

Graphiques © Eurizon

Par l’équipe de gestion Eurizon High Income

L’année 2025 a commencé sur une note positive pour le marché obligataire, dans la continuité de la tendance positive observée 2024. Plusieurs facteurs devraient continuer à soutenir la classe d’actifs. Il existe notamment trois éléments clés qui restent toujours favorables : les perspectives macroéconomiques, le niveau des rendements et certains facteurs techniques.

Sur le plan des perspectives macroéconomiques, le tableau d’ensemble reste toujours favorable, avec les taux de croissance qui se stabilisent et les pressions inflationnistes qui s’atténuent, bien qu’à des rythmes et des degrés différents selon les régions géographiques.

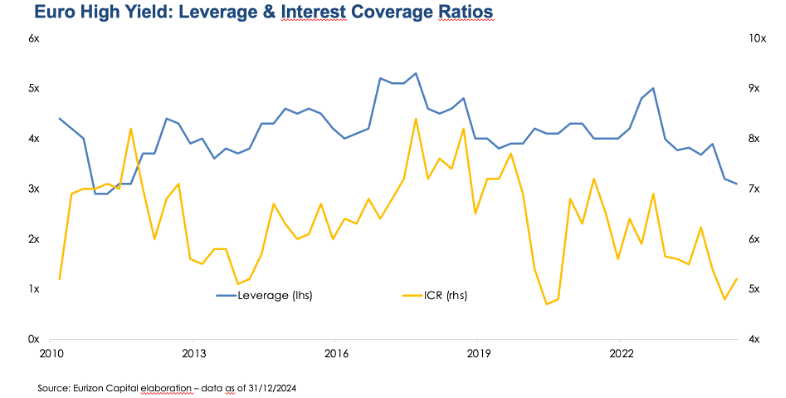

Au niveau des entreprises, les émetteurs continuent à présenter des fondamentaux positifs : les bilans des entreprises restent solides et les positions de trésorerie s’améliorent généralement. Les ratios de couverture des intérêts, qui s’étaient améliorés après la période de pandémie de Covid-19 grâce à la reprise de l’EBITDA, mais qui s’étaient à nouveau détériorés avec la hausse des taux d’intérêt, présentent désormais des signes d’amélioration, ce qui confirme la stabilité financière et la capacité des entreprises à gérer efficacement leur dette.

Les taux de défaut devraient rester bas à l’avenir et en deçà des moyennes à long terme, car les données sur les entreprises montrent que celles-ci affichent des résultats et des bilans durables, capables de faire face à tous les défis de ces dernières années (taux d’intérêt, droits de douane, inflation).

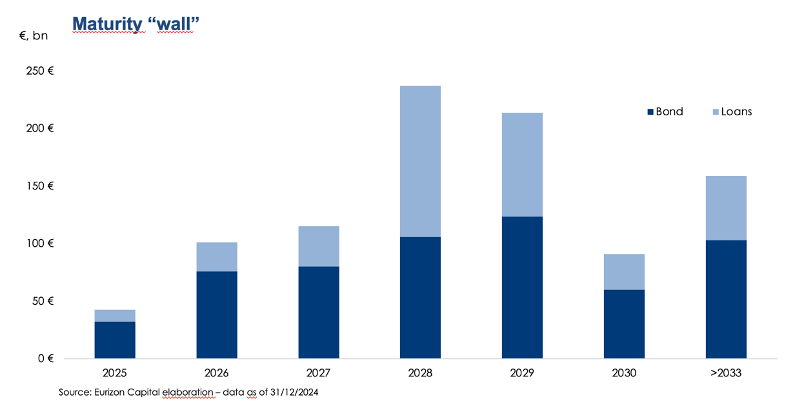

Par ailleurs, si l’on observe le profil des maturités des émissions d’entreprises (le fameux « Maturity Wall »), aucun besoin particulier de refinancement ne se dessine pour les entreprises au cours des deux prochaines années. Les entreprises ne semblent donc pas être confrontées à des problèmes de liquidité particuliers susceptibles de créer des tensions et d’augmenter le nombre de défauts de paiement.

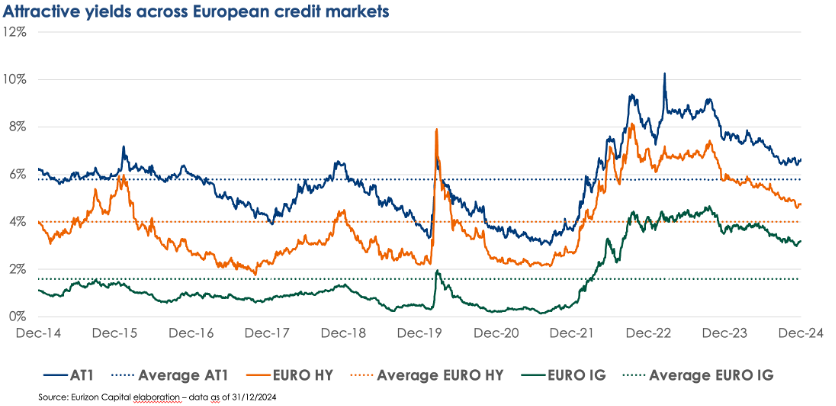

En ce qui concerne le second facteur de soutien à cette classe d’actifs, à savoir les rendements, des opportunités intéressantes existent encore dans l’ensemble du spectre du crédit, même en termes historiques. Bien que les spreads se soient quelque peu réduits depuis l’année dernière, les rendements de ces classes d’actifs semblent toujours attrayants dans le contexte d’une croissance économique soutenue.

En ce qui concerne le troisième facteur, c’est-à-dire les facteurs plus techniques, la classe d’actifs du crédit continue d’attirer fortement l’attention des investisseurs, avec des flux de capitaux importants. L’analyse de ces flux de capitaux montre qu’ils proviennent en grande partie de fonds à échéance fixe, généralement caractérisés par des stratégies d’investissement « buy-and-hold » qui ne nécessitent pas d’activités de trading significatives. Cela se traduit par une moindre disponibilité des émissions sur le marché et donc par des prix plus élevés.

Retrouvez l’ensemble de nos articles Economie