BAISSE DES TAUX DE LA RÉSERVE FÉDÉRALE AMÉRICAINE

Par Alexis Mansuy, CFA, Gestionnaire de portefeuille discrétionnaire auprès de REYL Intesa Sanpaolo.

La Réserve fédérale américaine (FED) a réduit le taux des fonds fédéraux de 50 points de base, de 5,5 % à 5 %, après plus de deux ans de resserrement des conditions pour lutter contre l’inflation américaine la plus élevée enregistrée depuis les années 1980.

Ce cycle de hausse avait pour but de freiner l’économie américaine et de lutter contre l’inflation. La première hausse de taux a été annoncée en mars 2022, exactement un an après que le président de la FED, Jerome Powell, a déclaré que « ces augmentations ponctuelles des prix sont susceptibles de n’avoir que des effets transitoires sur l’inflation ».

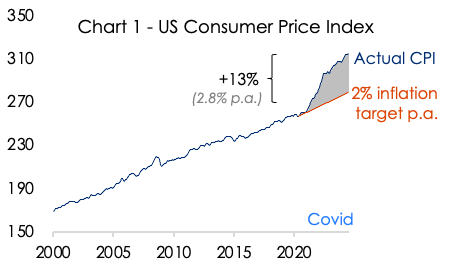

L’indice des prix à la consommation (IPC) américain a culminé à 9,1 % en glissement annuel en juin 2022 et a augmenté de 23 % depuis la période pré-COVID (une accélération qui n’avait pas été observée depuis les années 1970). Le graphique ci-après montre que les citoyens américains souffrent aujourd’hui de prix à la consommation supérieurs de 13 % aux projections de l’objectif d’inflation de 2 % de la FED depuis les niveaux pré-COVID, à l’origine du choc.

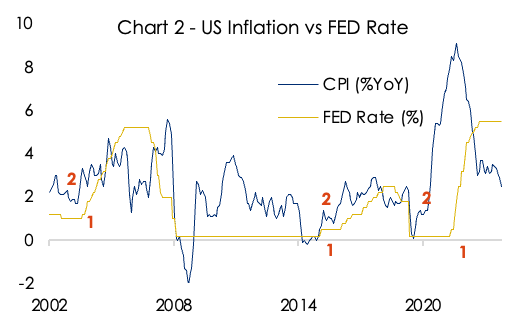

La FED s’est trompée, ce qui lui vaut d’être critiquée pour avoir tardé à relever ses taux. Le graphique suivant montre que dans le cycle actuel, la première hausse (1) est intervenue tardivement après la reprise de l’inflation (2), contrairement aux cycles précédents.

En 2022, il semblait que la FED devait choisir entre maintenir une inflation élevée (c’est-à-dire ne pas relever suffisamment les taux pour ralentir l’économie) et provoquer une récession (en relevant trop les taux). Le pire scénario aurait été la stagflation (absence de croissance économique couplée à l’inflation), une situation dans laquelle la réduction des taux aurait alimenté l’inflation et l’augmentation des taux aurait provoqué une récession. L’idée d’un atterrissage en douceur (atteindre l’objectif d’inflation et éviter une récession) semblait à l’époque utopique pour la plupart des gens.

Bien que la désinflation ait été atteinte jusqu’à présent (ralentissement du rythme d’augmentation des prix, qui est passé d’un pic de 9,1 % à 2,5 % en glissement annuel), M. Powell a affirmé à plusieurs reprises que le combat n’était pas terminé tant que l’objectif d’inflation annuelle de 2 % n’était pas atteint.

Chaque fois que la FED a baissé ses taux par le passé, c’était en raison de la détérioration des conditions économiques qui se reflétait dans la faiblesse des marchés boursiers. 2024 pourrait être une exception à cette règle qui remonte à plus de 50 ans de politique monétaire américaine. En effet, la FED a baissé ses taux alors qu’il n’y a aucun signe significatif de ralentissement de l’économie américaine (bien que les pressions sur le marché de l’emploi aient augmenté), ni de récession. Corrélation ne signifie pas causalité ; cette fois-ci, les baisses de taux pourraient ne pas s’accompagner d’une chute des actions. L’économie américaine devrait encore croître de 2,5 % en 2024 et de 1,7 % en 2025 en termes réels, selon le consensus du marché.

Il existe peu d’exemples d’atterrissages en douceur réussis par la FED après des cycles de resserrement de plus de 250 points de base. Au milieu des années 1960, la croissance économique s’est poursuivie durant plusieurs années avant la récession de 1970. En 1983-1984, la croissance a persisté jusqu’à ce qu’une récession survienne finalement en 1990 et, après 1994-1995, la croissance s’est même accélérée jusqu’à ce qu’elle plonge en 2001. Mais les conséquences d’un cycle de resserrement se terminent généralement par une récession inévitable au cours des trimestres suivants.

La Banque nationale suisse a été la première banque centrale de pays développés à réduire ses taux en 2024. Celle de la Chine l’a fait mi-2023 afin de tenter de relancer son économie. Celle de l’Europe a été autonome et a baissé ses taux également cette année indépendamment des décisions de la FED, dans un contexte de ralentissement de la croissance dans la zone. Depuis, la plupart des banques centrales ont suivi.

| Table 1 – Central Banks’ Rates | |||

| Rate | Previous | Change | |

| Canada | 4.25% | 4.5% | Sep 2024 |

| China | 3.35% | 3.45% | Jul 2024 |

| Europe | 3.65% | 4.25% | Sep 2024 |

| Japan | 0.25% | 0.1% | Jul 2024 |

| Switzerland | 1.25% | 1.5% | Jun 2024 |

| UK | 5% | 5.25% | Aug 2024 |

| USA | 5% | 5.5% | Sep 2024 |

Le défi à venir pour la FED est d’éviter une erreur de politique monétaire, c’est-à-dire une baisse des taux trop rapide ou trop lente. Il est difficile de croire que le fantôme de l’ère Volcker ne hante pas Powell, qui ne voudrait pas répéter la même erreur que lorsqu’il a réduit les taux dans les années 1980, provoquant une deuxième vague d’inflation encore plus forte.

Le graphique actualisé de la FED montre une réduction supplémentaire de 50 points de base d’ici la fin de 2024 et de 100 points de base en 2025 (à 3,4 %), avant de s’établir à 2,9 %. Les marchés évaluent désormais à 75 points de base les réductions en 2024. Les données du marché ont une importance à court terme, mais il est difficile de se fier aux attentes à 2-3 ans, car les conditions économiques précises sont inconnues et plus l’avenir est lointain, plus elles sont incertaines.

| Table 2 – Market Expectations for FED Rates | ||||||

| 4% | 4.25% | 4.5% | 4.75% | |||

| Nov24 | 34% | 66% | ||||

| Dec24 | 18% | 51% | 31% | |||

L’avenir nous dira si la FED, après avoir tardé à relever ses taux, est arrivée à temps afin de réduire et réaliser un atterrissage en douceur. L’incertitude économique pourrait s’accroître à l’avenir en raison des élections présidentielles américaines. Les mesures prises par la FED pourraient varier en fonction du programme du président élu.

La réaction du marché au commentaire de Powell a été discrète. Les changements dans la déclaration de la FED par rapport à celle de juin comprennent le ralentissement des gains d’emplois et une plus grande confiance des membres de la FED dans la convergence de l’inflation américaine vers l’objectif de 2 %. Le risque de hausse de l’inflation a diminué et le risque de baisse du chômage a augmenté, d’où la baisse des taux de 50 points de base. Une faible majorité des membres de la FED prévoit une nouvelle baisse de 50 points de base en 2024. Par ailleurs, la FED continuera à réduire son bilan au même rythme. Enfin, M. Powell a insisté sur l’engagement de la FED en faveur de l’emploi maximum.

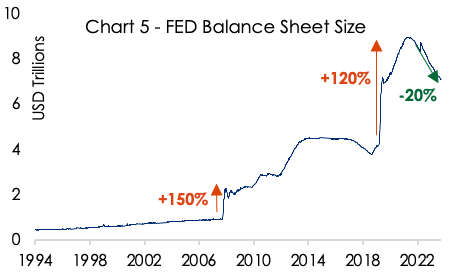

Les effets nets sur l’économie et les marchés américains dépendent de la politique générale de la FED, qui comprend les injections de liquidités et la taille du bilan de la FED. Nous pouvons donc interpréter la réduction d’hier comme une mesure hawkish, étant donné qu’aucun changement n’a été apporté à la réduction du bilan et que Powell a insisté sur le fait que 50 points de base ne constituaient pas une norme pour les actions futures. Le graphique ci-après montre que la FED a réduit son bilan de 20 %, ce qui reste 70 % plus élevé (40 % en termes réels) que les niveaux pré-COVID et 700 % plus élevé (450 % en termes réels) que les niveaux d’avant 2008.

Notre analyse des effets à moyen terme a révélé une fois de plus qu’il est plutôt favorable aux marchés. En effet, il a répondu aux attentes des marchés et nous pensons qu’il continuera à le faire. Nous prévoyons un atterrissage en douceur de l’économie américaine, ce qui est favorable aux actifs à risque. L’impact sur les obligations est plus ambigu, avec un risque de repli de la courbe en cas de reprise de l’inflation. L’impact sur le dollar américain pourrait être une dépréciation par rapport aux monnaies dont les banques centrales ont un ton plus

Sources : Bloomberg

Retrouvez l’ensemble de nos article Economie