Photo et graphiques © FCG

Par Alain Canonica expert en prévoyance et patrimoine

Allons droit au but et regardons l’impact de tous les éléments liés à cette réforme. Pour cela, nous tiendrons compte des rentes cumulées à la retraite provenant du 1er pilier (AVS) et du 2ème pilier (LPP).

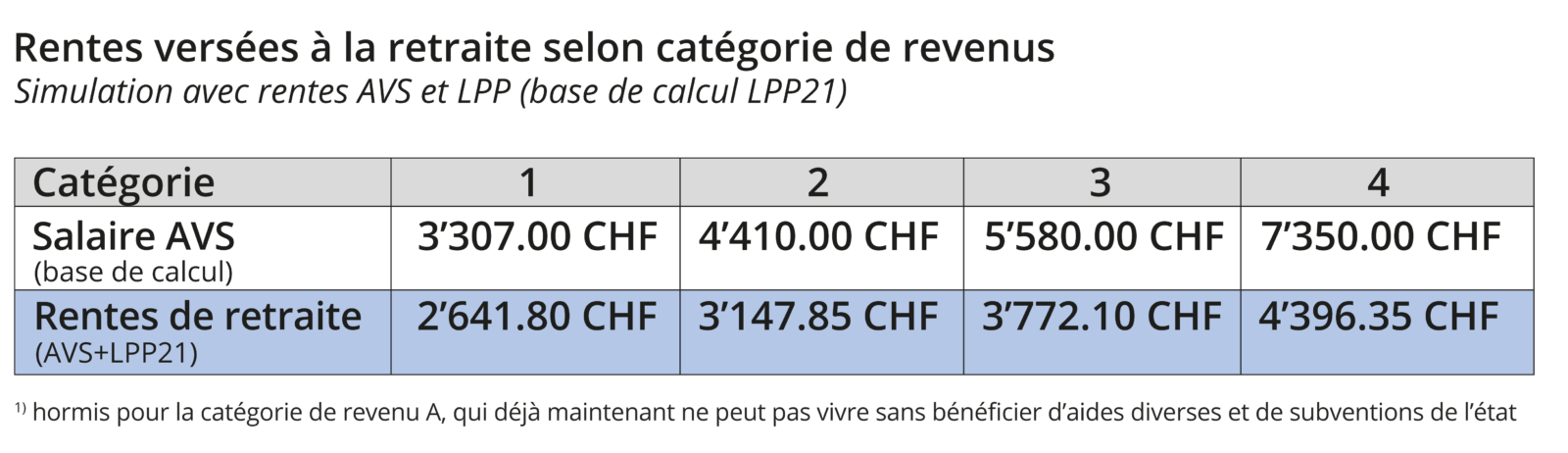

Le revenu moyen en 2022 (source OFS) de personnes sans fonction de cadre s’élevait à 6062.- CHF brut par mois contre 6’665.- CHF brut pour toutes les positions professionnelles. Nous avons retenu 4 catégories de revenus dont un supérieur à cette moyenne de 7’350- CHF par mois (88’200.- CHF/an) et 3 situés à un niveau inférieur, reflétant les revenus modestes et les personnes exerçant une activité à temps partiel.

Une analyse optimiste qui démontre d’autant plus la nécessité d’agir.

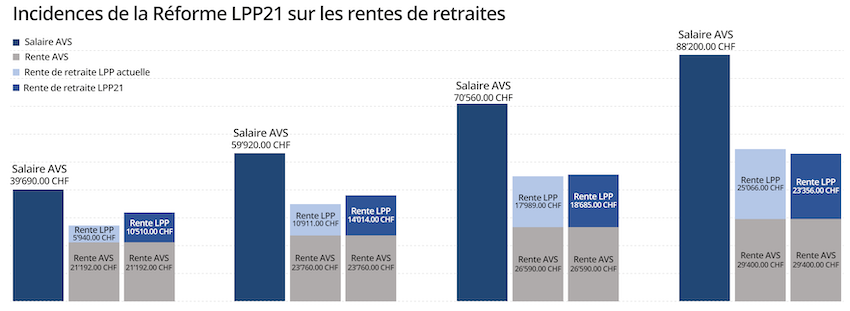

Base de calcul : salaire constant entre 25 et 65 ans, taux d’intérêt constant en vigueur au début de la période de calcul pour les avoirs LPP, déduction de coordination de 20% du revenu AVS et taux de conversion de 6%.

En pratique, les revenus des salariés connaissent une évolution au fil du temps. Par conséquent, les rentes versées lors de la retraite seraient en réalité moins élevées que laissent entrevoir nos résultats. Ces chiffres reflètent ainsi une perspective excessivement positive !

Le capital LPP à la retraite passerait de 58’735.- CHF à 175’175.- CHF, soit une hausse d’environ 116’000.- CHF par rapport au système actuel. Les rentes de retraite versées équivaudraient à 80 % du revenu, une importante amélioration des prestations à la retraite pour cette classe de revenus qui profitera pleinement de la réforme LPP21.

Le capital passerait de 160’459.- CHF à 233’567.- CHF, environ 73’500.- CHF de plus. Les rentes versées équivaudraient à 71 % du revenu, une nette amélioration de la situation à la retraite.

Le capital passerait de 264’540.- CHF à 311’422.- CHF, environ 47’000.- CHF de plus. Avec le taux de conversion qui passe à 6% (au lieu de 6.8 %), la rente de retraite LPP resterait inchangée. Les rentes versées correspondraient à 64 % du revenu.

Le capital passerait de 368’622.- CHF à 389’000.- CHF, environ 21’000.- CHF de plus, une réduction des rentes de retraite LPP de l’ordre de 7 %. Les rentes AVS et LPP versées correspondraient à 59 % du revenu contre 61 % avec les conditions actuelles.

Le manque à gagner à la retraite restera conséquent pour la plupart des travailleurs en Suisse. Nous constatons une amélioration notable pour les revenus modestes et personnes exerçant une ou plusieurs activités à temps partiel avec l’introduction de la réforme LPP21. Les revenus supérieurs à 70’560.- voient en revanche leurs rentes de retraite encore diminuer.

De facto, les rentes à la retraite de l’AVS et de la LPP ne permettront pas de maintenir un niveau de vie correct à la retraite, on restera bien loin des 80 % du revenu à la retraite, l’objectif visé par la LPP lors de son introduction.

Le 3ème pilier comme vous le savez permet de compléter le manque à gagner découlant du 1er et 2ème pilier à la retraite, par le versement de montants dans une solution bancaire ou d’assurance-vie. Les économies fiscales qui en découlent sont importantes (en général entre 20 et 45 % du montant épargné). On comprend aisément que cette solution est très prisée, près de 70 % des Suisses (travailleurs actifs) y ont déjà souscrit. Le montant moyen épargné par mois par ces épargnants est d’environ 275.- CHF alors que le maximum déductible autorisé est de 588.- CHF. De nombreux citoyens suisses ont encore l’opportunité de souscrire à une prévoyance de troisième pilier (3a) ou de tirer parti du potentiel d’épargne complémentaire considérable possible.

Le calcul du taux marginal d’imposition (TMI) permet de déterminer l’économie fiscale de manière précise, ce calcul tient compte du coefficient familial, du lieu de résidence ainsi que du revenu et de la fortune imposable du contribuable. Pour une épargne mensuelle de 400.- CHF par mois, l’économie fiscale va se situer entre 960.- CHF (TMI = 20 %) et 1680.- par année (TMI = 35 %) pour la plupart des contribuables. Elle peut même atteindre 2’160.- par année pour les revenus plus importants (TMI = 45 %). Dans certains cantons romands tels que Fribourg et Genève, une épargne retraite de type 3b peut également être conclue et peut aussi être déduite fiscalement dans une certaine mesure (voir plafonds et conditions).

NB : Le plafond annuel déductible fiscalement est de 7’056.- CHF en 2023 pour une personne cotisant à la LPP et de 35’280.- CHF pour les personnes ne cotisants pas à la LPP (max. 20 % du revenu du travail).

Deux facteurs clés permettent de faire le bon choix et opter pour le bon produit. Pour obtenir un capital substantiel lors de la retraite, il est essentiel de débuter l’épargne dès que possible, de manière à prolonger la période d’investissement au maximum. D’autre part, il faut que votre argent puisse bénéficier de rendements attractifs en évitant des frais excessifs.

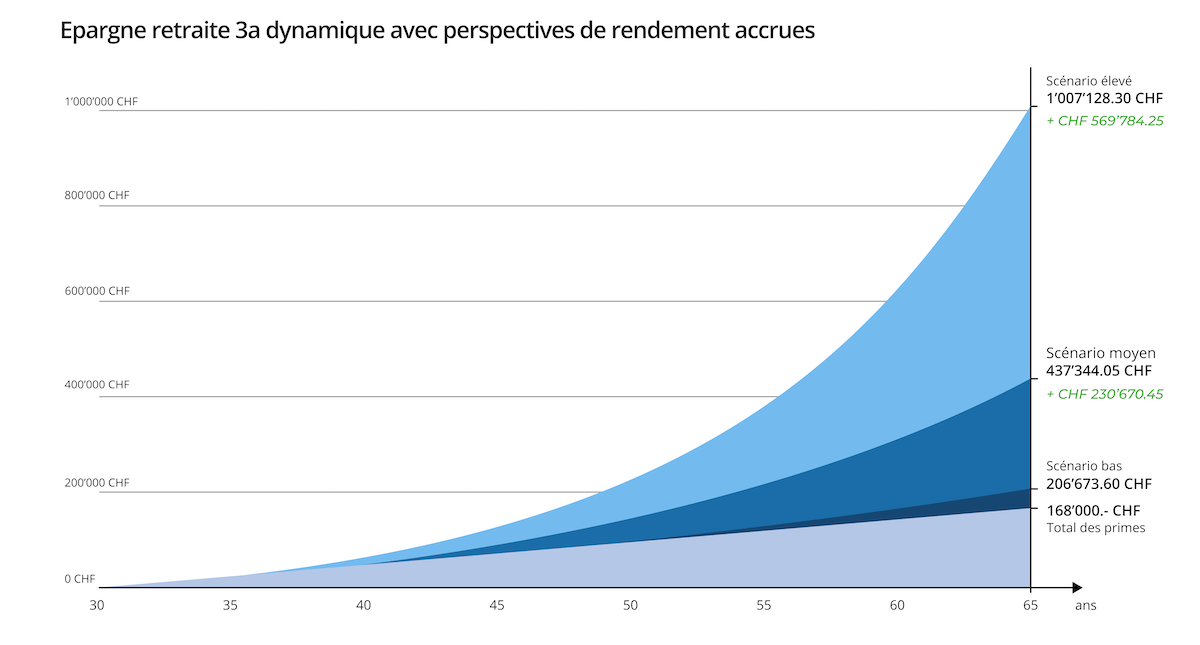

L’exemple qui suit permet de voir l’impact à la retraite d’une épargne régulière de 400.- CHF par mois versée dans une assurance vie modulaire offrant un équilibre optimal entre rendement, sécurité et risque. Cette épargne déductible fiscalement permet de réduire sa charge fiscale de 1’440.- CHF par an, soit 50’400.- CHF au total. Dans le cas où le scenario moyen1) serait réalisé, le capital estimé à la retraite serait d’environ 437’000.- CHF avant impôts.

Un investissement net de 117’600.- CHF permettrait ainsi de percevoir un capital net d’environ 390’000.- CHF à la retraite. Même avec la réalisation d’un scénario bas, on obtiendrait un capital net de plus de 186’000.- CHF.

1) rendement annuel estimé de ~ 6.2 %. Les données fournies ici sont purement informatives et ne sauraient engager notre société. Les rendements du passé ne sont jamais garantis dans le futur. Les capitaux mentionnés découlent cependant d’offres concrètes de nos sociétés partenaires.

Un capital net de 390’000.- CHF à la retraite permet de se verser un complément de 1’625.- CHF par mois. (taux de conversion conservateur de 5%). Pour une personne ayant un revenu de 7’350.- CHF mensuel, tenant compte de l’AVS, de la LPP et d’un complément mensuel provenant du capital de son 3ème pilier, il percevrait ainsi 6’021.35 CHF par mois au total, soit 81.9% de son revenu. Une solution de prévoyance dynamique permet donc clairement d’augmenter ses chances de maintenir son niveau de vie à la retraite.

L’épargne mensuelle d’un assuré devrait se situer entre 5 et 8% de son revenu pour améliorer significativement sa situation à la retraite. Dans notre exemple d’une personne de 30 ans avec un revenu de 7’350.- CHF, nous sommes partis sur une épargne qui correspond à 5.4% de son revenu. Une personne plus âgée devra épargner nettement plus tous les mois si elle veut obtenir le même capital à la retraite.

Pour contenir l’inflation et maintenir son pouvoir d’achat à la retraite, il est conseillé d’ajuster régulièrement le montant de son épargne aux coûts de la vie.

Que ce soit sur les réseaux sociaux, dans la presse ou sur internet, tout le monde s’active une fois de plus en cette fin d’année. On y fait miroiter le meilleur produit avec les meilleurs rendements et les frais les plus bas, naturellement avec les meilleurs conseillers,… comme si l’élixir de « prévoyance » avait enfin été découvert. Soyons clairs, ce “produit miracle” souvent mis en avant n’existe pas et n’existera probablement jamais.

Un produit parfait est celui qui répond à des critères bien personnels. Votre budget permet de déterminer le montant que vous pourriez épargner régulièrement tandis que votre aptitude au risque en matière de placement permet de déterminer quel type de produit vous correspond le mieux. Votre état de santé doit également être pris en considération pour les produits d’assurances et la situation familiale peut également influencer votre choix pour déterminer vos besoins en cas d’invalidité ou de décès, des compléments que l’on retrouve souvent dans les produits de prévoyance retraite. De plus, il existe des produits ESG sur le marché qui maintenant respectent véritablement des critères de sélection très rigoureux. Soyez donc vigilants et renseignez-vous auprès d’un professionnel de la branche qui saura mieux vous conseiller !

En Suisse, on peut dire que toutes les banques et compagnies d’assurances ont de manière générale des bons produits. Lequel a été le plus performant dans le passé et le sera également dans le futur ? Cette question est compliquée à répondre. Certaines sociétés sont très performantes sur une catégorie de produits tandis qu’elles le sont nettement moins sur d’autres catégories. Pour exemple, une compagnie d’assurance qui a un tarif ultra compétitif pour une catégorie de voiture, le sera-t-elle aussi pour un tarif de RC ménage ? La réponse coule de source.

Les rachats volontaires dans la caisse de pension permettent de réduire le manque à gagner à la retraite et sont en général très intéressants du point de vue fiscal car le montant du rachat est déductible du revenu imposable. Les prestations à la retraite seront versées en totalité ou partiellement, sous forme de capital ou de rente (voir le règlement du plan de prévoyance).

Avant d’effectuer un rachat, il est toujours conseillé d’étudier sérieusement les conséquences que cela implique en cas de décès pour ses héritiers légaux, surtout pour les personnes vivant ensemble sans être marié !

Les personnes avec un revenu supérieur au plafond LPP de 88’200.- CHF (en 2023) et en particulier les cadres d’entreprise, décident souvent d’effectuer des rachats dans leur caisse de pension car la partie de leur salaire dépassant le plafond LPP n’est tout simplement pas assuré, ou que partiellement lorsqu’ils bénéficient d’un plan de prévoyance sur obligatoire.

Près de 80% des clients que nous rencontrons n’ont jamais analysé ou compris les chiffres figurant sur l’attestation de prévoyance qu’ils reçoivent chaque année. Pourtant, les prestations à la retraite et en cas d’invalidité ou à la suite d’un décès impacteraient leurs finances et celle de leur famille proche, même pour celles et ceux qui sont au bénéfice d’un plan de prévoyance sur-obligatoire.

Une analyse de prévoyance permet de déceler les lacunes de manière précise, tenant compte de la situation familiale (divorce, mariage, familles recomposées, etc), qui impacte logiquement les prestations qui seraient versées dans chacune des situations précitées.

Pour terminer, la plupart des plans de prévoyance pour cadres ne tirent en général pas parti de tout le potentiel offert par la loi. Bon nombre de patrons d’entreprises ignorent cela ou n’ont pas réévalué leur plan de prévoyance ces dernières années.

Lorsque l’on sait que l’avoir n’est pas imposé en tant que fortune et le produit des intérêts n’est pas considéré comme revenu imposable, un rachat dans la LPP est donc une réelle opportunité financière avec un impact fiscal très important, il s’adresse en particulier aux personnes de 50 ans et plus, mais chaque situation doit être étudiée individuellement bien entendu.

En tant qu’Expert en prévoyance et patrimoine, je suis là pour vous guider dans vos décisions et répondre à vos questions. Ainsi votre épargne retraite peut être alignée sur vos objectifs, vous permettant de bénéficier de rendements attrayants et d’accumuler un capital substantiel pour votre retraite, tout en profitant d’économies fiscales conséquentes, que ce soit avec une épargne retraite 3a ou par le biais de rachats d’années LPP.

N’hésitez pas à nous contacter pour discuter des solutions que nous pouvons vous proposer, je vous accueille volontiers dans mon bureau de conseil situé au cœur notre magnifique ville de Lausanne.

À lire aussi:

https://www.monde-economique.ch/dechiffrage-des-principaux-enjeux/

https://www.monde-economique.ch/les-sujets-oublies-de-la-reforme-lpp21/

Retrouvez l’ensemble de nos article Inside