Coop et Migros s’affirment dans la comparaison internationale – la mode éphémère résiste à la tendance à plus de durabilité

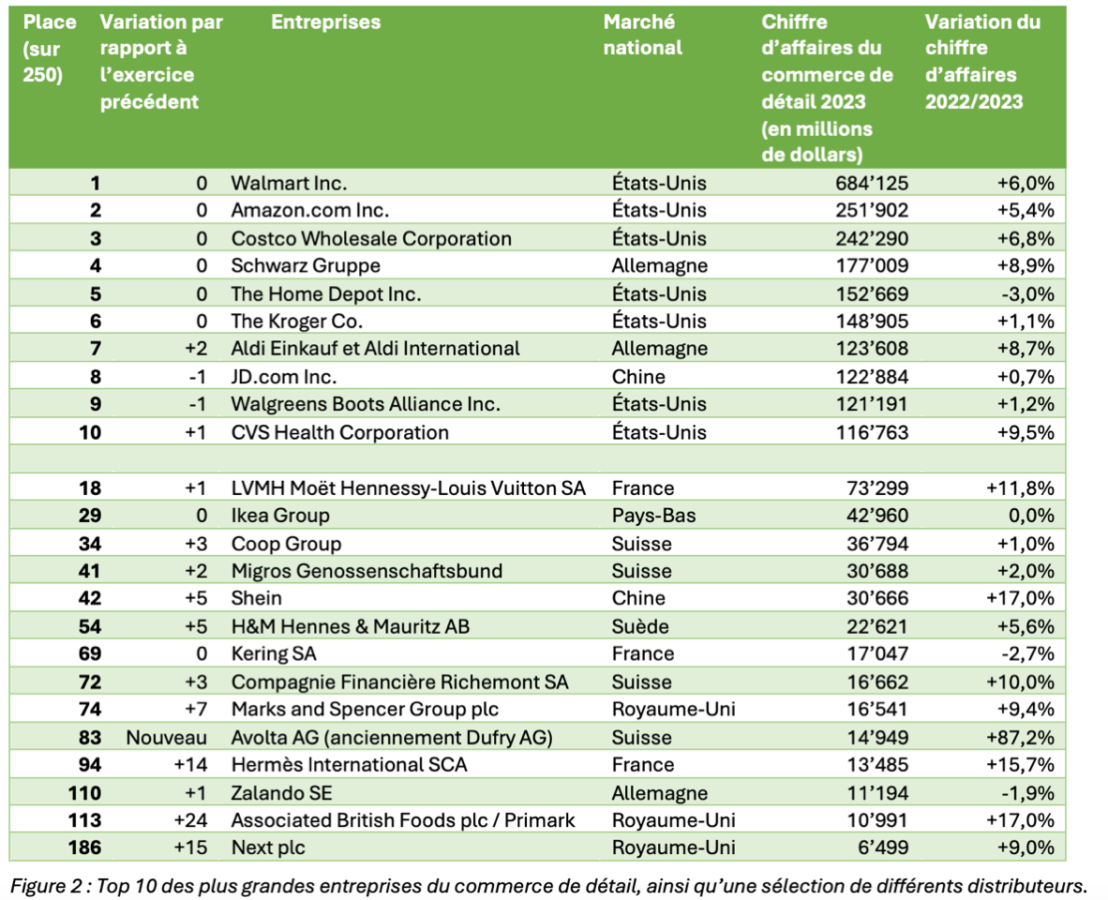

Au cours de l’exercice 2023, les 250 plus grandes entreprises du commerce de détail au monde ont réalisé un chiffre d’affaires de plus de 6 milliards de dollars. Pourtant, la croissance du chiffre d’affaires de 3,6% est la plus faible depuis plus de dix ans. En revanche, les marges sont en hausse. Comme le montre le classement de Deloitte, Coop progresse de 3 places et Migros de 2 places. Leur croissance a toutefois été freinée par la concurrence de plus en plus forte des discounters allemands.

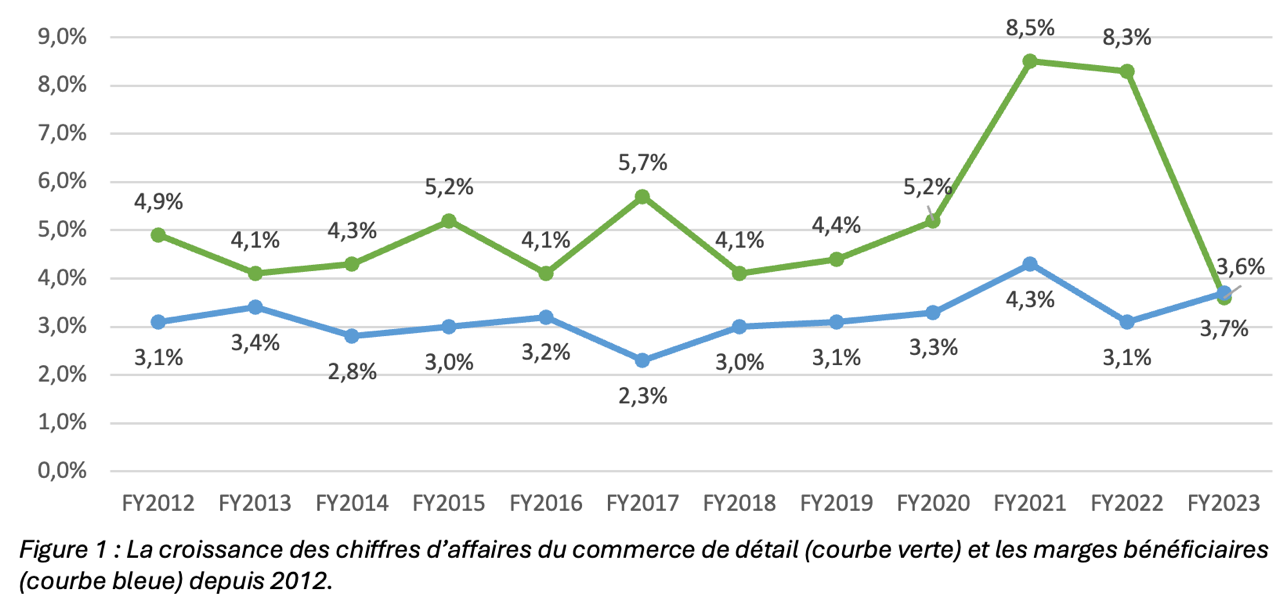

Pendant la pandémie de coronavirus, le chiffre d’affaires du commerce de détail a connu une forte hausse. Cette tendance n’a pas pu être maintenue en 2023 (voir le graphique 1). La récente étude « Global Powers of Retailing » du cabinet d’audit et de conseil Deloitte le montre : la croissance des 250 plus grandes entreprises du commerce de détail au monde a été de 3,6% seulement, soit la plus faible progression depuis dix ans. Ces entreprises ont réalisé un chiffre d’affaires total de plus de 6 milliards de dollars au cours de cet exercice. Les marges bénéficiaires ont en revanche pu progresser (2023 : 3,7% ; 2022 : 3,1%). et sont pour la première fois supérieures à la croissance.

Les deux leaders suisses du commerce de détail Coop (+1,0%) et Migros (+2,0%) ont vu leurs chiffres d’affaires augmenter moins fortement que la concurrence internationale au cours de l’année sous revue. Mais tous deux ont progressé dans le classement mondial (voir le graphique 2 à la page suivante). Coop s’est hissée à la 34e place (+3) et Migros à la 41e place (+2). Le groupe de marques de luxe suisse Richemont est lui aussi présent dans le classement et occupe la 72e place (+3). Quant à Avolta, entreprise qui exploite les aires d’autoroutes Autogrill en Suisse ainsi que la chaîne duty free Dufry, elle est aussi à nouveau présente dans ce classement, à la 83e place.

« Coop et Migros ont un ancrage fort dans le pays et restent les leaders incontestés. Néanmoins, Aldi et Lidl ont réussi, en ouvrant de nouveaux magasins, en optimisant leurs implantations et en exploitant des effets de synergie internationaux, à croître plus fortement et à conquérir de nouvelles parts de marché », précise Karine Szegedi, responsable Industrie des biens de consommation chez Deloitte Suisse. Les chiffres de l’exercice 2024 montrent qu’en dépit d’une forte concurrence, Coop et Migros ont réussi à poursuivre leur croissance.

Les entreprises américaines caracolent en tête

Le top 10 du classement, dominé par les entreprises américaines, n’a guère changé. Avec un chiffre d’affaires annuel d’environ 684 milliards de dollars, Walmart arrive largement en tête, suivi par l’entreprise en ligne Amazon. Les entreprises leaders américaines sont rattrapées par le groupe Schwarz (4e place), leader du commerce de détail allemand, dont fait partie Lidl, le groupe Aldi (7e place) et l’entreprise d’e-commerce chinoise JD.com (8e place).

Un bilan mitigé dans le segment du luxe

Des grands magasins ont également progressé dans le classement – et notamment la chaîne britannique opérant à l’international Marks & Spencer (+9,4%) ou le Central Group thaïlandais (+4,7%), auquel appartiennent les magasins Globus suisses. Dans le segment du luxe, le bilan apparaît mitigé : presque tous les groupes de marques de luxe ont pu accroître massivement leurs chiffres d’affaires ces dernières années, mais la situation est revenue à la normale au cours de l’année sous revue 2023. Chez Hermès, la croissance s’est ralentie à 15,7%, ce chiffre étant de 11,8% pour le groupe français LVMH et de 4,4% pour le groupe de luxe Richemont. Ce pourcentage reste certes supérieur à la moyenne dans une comparaison internationale, mais il indique un recul de la demande sur le marché du luxe. Le groupe de marques de luxe français Kering a même enregistré un repli de ses ventes de 2,7%. Pour l’exercice 2024, on constate un nouveau ralentissement du segment de luxe.

Le commerce en ligne et la mode éphémère résistent à la tendance à plus de durabilité

À l’instar du commerce stationnaire, les entreprises de commerce en ligne enregistrent une croissance extrêmement forte. Tout comme les années précédentes, des entreprises comme Amazon (+5,4%) ou Shein (+17,0%) ont nettement amélioré leur chiffre d’affaires. Les acteurs du secteur de la mode éphémère comme Primark (+17,0%), H&M (+5,6%) ou Next (+9,0%), qui vendent leurs produits dans le circuit stationnaire mais aussi et surtout en ligne, ont connu un succès similaire. Le fait que les vêtements à durée de vie courte et les produits bon marché en provenance de Chine rencontrent de plus en plus d’intérêt auprès de la clientèle va tout à fait à l’encontre de la tendance à une consommation plus durable. S’agissant des catégories de produits, le classement montre que le secteur de l’habillement et des accessoires a enregistré la croissance la plus forte de tous les secteurs (6%) ainsi que la marge bénéficiaire nette la plus élevée (9,8%).

« Après deux exercices marqués par une forte progression, la croissance du commerce de détail est revenue à la normale au plan mondial. Pendant la crise du coronavirus, les restrictions ont permis de consacrer plus d’argent aux denrées alimentaires, aux meubles, aux biens de luxe et à d’autres produits du commerce de détail. Aujourd’hui, les gens dépensent à nouveau davantage pour les voyages, les concerts et les restaurants. En outre, l’inflation, parfois forte, a incité les consommateurs à se montrer plus prudents », explique Karine Szegedi.

Les entreprises du commerce de détail se concentrent donc d’autant plus sur l’augmentation de leurs marges : « Pour les entreprises du commerce de détail, il est de plus en plus important de recourir aux nouvelles technologies que sont l’intelligence artificielle et l’automatisation, notamment pour automatiser la gestion des stocks et les chaînes de livraison, prévoir la demande avec précision et personnaliser le marketing. Autant d’aspects qui contribuent à améliorer la rentabilité. Notre étude le montre : les entreprises étudiées au cours de l’exercice 2023 ont réussi à le faire », poursuit Karine Szegedi.

À propos de l’étude

L’étude Global Powers of Retailing 2025 examine les 250 plus grandes entreprises du commerce de détail dans le monde en s’appuyant sur des informations publiées pour l’exercice 2023 (exercices clos avant le 30 juin 2024) et analyse leur performance par région au niveau mondial et par catégories de produits. L’étude fournit par ailleurs un aperçu de l’économie mondiale, examine les dix distributeurs qui affichent la croissance la plus rapide et présente les nouveaux venus du Top 250.

Retrouvez l’ensemble de nos Communiqués