Photo de gauche à Droite: Ronny Lê et Stéphane Gaspoz © FCG

Graphiques © FCG

Par Lê Ronny et Stéphane Gaspoz*

Pour vous permettre de mieux comprendre les enjeux de la réforme LPP21, nous allons détailler les cinq principales modifications prévues afin de les rendre plus compréhensibles.

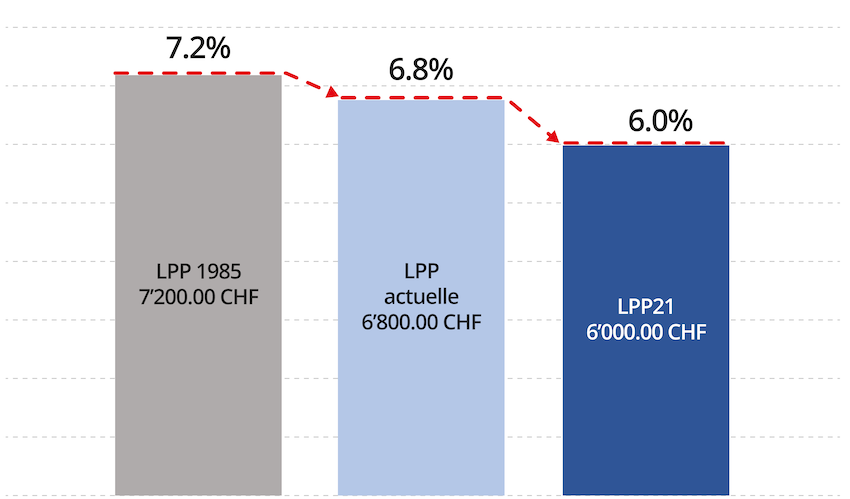

Ce taux est appliqué pour transformer le capital LPP accumulé pendant la vie active jusqu’à la prise de la retraite, en une rente mensuelle versée à la retraite. La diminution du taux de conversion est liée à l’augmentation de l’espérance de vie. Les rentes de retraite devant êtres versées plus longtemps, les rentes doivent impérativement être réduites si l’on veut garantir leur financement dans le futur. Le taux de conversion était de 7.2% de 1985 à 2005, il a été abaissé à 6.8% avec la mise en place de la 1ère révision de la LPP entre 2005 et 2014 durant la période transitoire de mise en place, il est resté inchangé jusqu’à ce jour. Il passerait ainsi à 6% dans le futur dans le cas ou la réforme serait acceptée.

NB : Dans les années 1980, l’espérance de vie à 65 ans en Suisse était de 14.9 ans pour les hommes et de 19 ans pour les femmes. Les projections de l’OFS estimaient déjà à l’époque une espérance de vie en 2030 de 20.9 ans pour les hommes et de 24.1 ans pour les femmes.

Avant 2005, une personne ayant un capital de retraite de 100’000.- CHF recevait une rente annuelle de retraite de 7’200.- CHF. En 2023, pour un capital de retraite équivalent, la rente annuelle s’élève à 6’800.- CHF, ce qui équivaut à 566.65 CHF par mois. Ce montant est versé en complément de la rente allouée par l’AVS. Avec le projet de réforme LPP21, les nouveaux rentiers recevraient 6’000.- CHF par année, ou 500.- CHF par mois, après une période de transition.

La révision du taux de conversion entraînera une réduction de 11.7 % des rentes de retraite LPP, mais elle permettra d’assurer le paiement des rentes de retraite à vie à l’avenir, en prenant en considération l’augmentation de l’espérance de vie

Analysons un.e salarié.e qui prendrait sa retraite en 2023, il.elle a accumulé un capital LPP de 300’000.- CHF. La rente annuelle de retraite LPP1) sera de 20’400.- CHF par année, soit 1’700.- CHF par mois. Tenant compte de l’espérance de vie, ce sont 426’360.- CHF versés à un rentier et 491’640.- à une rentière.

Avec un taux de transformation réduit à 6 %, la rente annuelle serait de 18’000.- CHF, soit 1’500.- CHF par mois. Le montant total des rentes2) versées serait de 376’200.- CHF pour un homme et 433’800.- CHF pour une femme. L’écart est considérable et aura un impact positif sur les réserves des fonds de pension.

NB : La fixation du taux de conversion s’appuie sur deux paramètres cruciaux : l’espérance de vie et le taux d’intérêt technique. Ce dernier reflète le rendement attendu des placements financiers des institutions de prévoyance pour les années à venir.

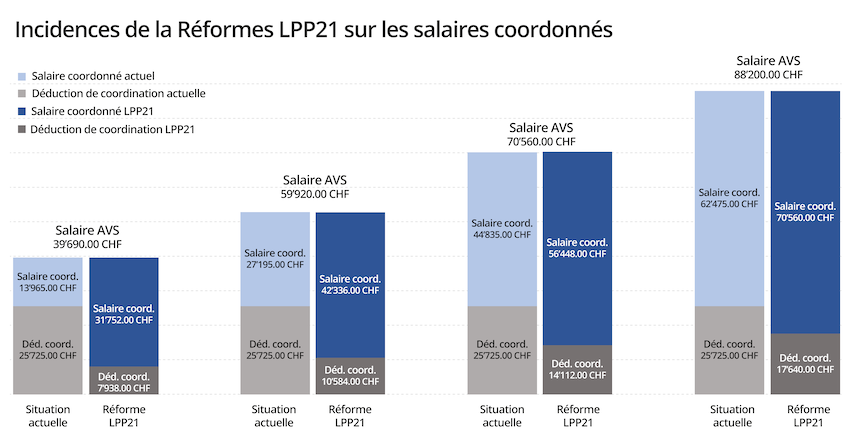

La déduction de coordination permet d’éviter de cotiser à double sur les prestations déjà assurées dans le cadre de l’AVS. Le salaire coordonné (assuré) correspond au salaire AVS auquel on a déduit la déduction de coordination. La déduction actuelle se monte à 25’725.- CHF, quel que soit le taux d’occupation. Le plafond du salaire AVS est de 88’200.- CHF. Avec LPP21, la déduction est réduite à 20 % du salaire AVS, le salaire coordonné sera donc égal à 80 % du salaire AVS, quel que soit le taux d’occupation.

En réduisant cette déduction, on engendre une augmentation du salaire coordonné. Ce changement a principalement pour objectif de rendre le système plus équitable et d’assurer des meilleures prestations pour un plus grand nombre de citoyennes et citoyens, notamment celles et ceux ayant des bas salaires et travaillant à temps partiel.

Lors de l’introduction de la LPP en 1985, les Suisses en phase de retraite n’avaient que la rente AVS pour principale source de revenu. L’épargne privée permettait alors de compléter cette rente pour maintenir son niveau de vie.

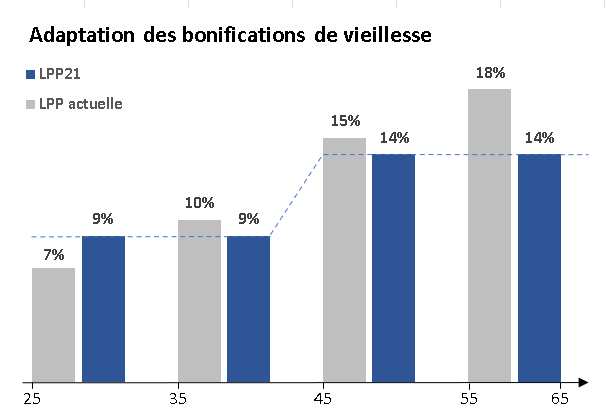

La mise en application de la LPP représentait un véritable défi, en particulier pour les assurés approchant de l’âge de la retraite. Afin que ces personnes disposent rapidement d’un capital LPP conséquent, un taux d’épargne plus élevé fut décidé pour la classe d’âge 55-65 ans (18 % du salaire assuré), 10 % pour les 35-44 ans, 15 % pour les 45-54 ans et un taux nettement plus bas (7 %) pour les nouveaux entrants. Pour cette raison, un salarié dès 45 ans est souvent considéré comme « coûteux » pour son employeur.

La réforme prévoit un taux de 9 % pour la classe d’âge allant de 25 et 44 ans et de 14 % pour celle de 45 et 65 ans. Ce taux réduit, surtout pour les personnes de 55 ans et plus, aurait pour effet de diminuer les coûts salariaux de cette classe d’âge et de renforcer la compétitivité des salariés plus âgés sur le marché du travail.

En réalité, cette adaptation ne contribuera qu’à réduire très marginalement les coûts de la LPP pour ces personnes car en réduisant la déduction de coordination, on augmente le salaire coordonné. Un taux de bonification de vieillesse plus bas mais avec un revenu assuré plus élevé ne règle pas le problème des charges sociales pour cette dernière classe d’âge.

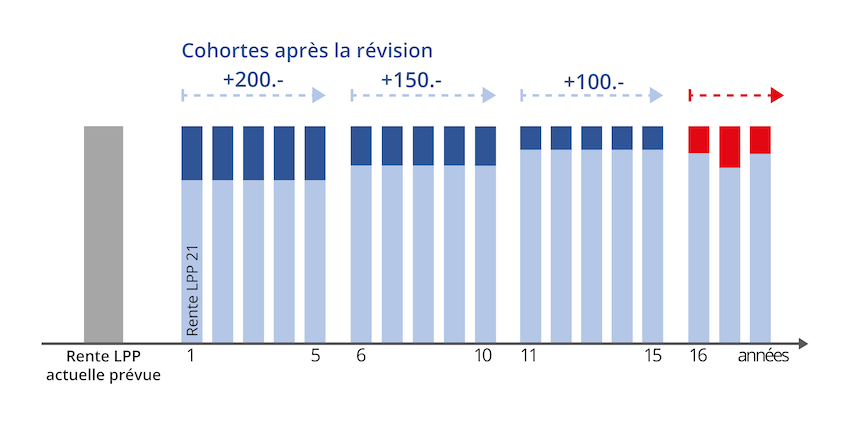

Pour éviter une baisse des rentes de retraite LPP pour certains assurés, le Conseil national et le Conseil des États se sont accordés pour le versement d’un montant supplémentaire pendant une période transitoire. Ce versement dépendra de l’avoir de prévoyance capitalisé au moment de la prise de la retraite, favorisant ainsi les assurés avec des revenus plus modestes et les travailleurs à temps partiel, en particulier les femmes.

Durant les cinq premières années, le supplément sera de 200.- CHF par mois, puis de 150.- CHF pour les cinq années suivantes et enfin de 100.- CHF. Pour les générations ultérieures, ce montant sera ajusté annuellement par le Conseil fédéral, en fonction des fonds disponibles. Cela facilite l’acceptation d’une réduction immédiate du taux de conversion et il sera financé par des cotisations de 0,5 % des revenus AVS, partagées entre employeurs et employés.

On pourrait s’imaginer dans le futur, de remplacer cette cotisation complémentaire par une augmentation des bonifications de retraite de 0.5% afin d’augmenter les capitaux pour les futurs retraités.

NB : Plus l’assuré est âgé, plus il coûte également en matière de risque invalidité et décès au niveau de la LPP

L’abaissement du seuil d’accès à la LPP qui est de 22’050.- CHF actuellement, permet à l’avenir à toute personne avec un salaire annuel de 19’845.- CHF de pouvoir commencer à épargner pour sa retraite. Cet abaissement de 10 % du seuil actuel permet à environ 70’000 personnes supplémentaires d’être couvertes de manière obligatoire par le 2e pilier, tandis que 30’000 seront assurées avec un salaire plus élevé.

Nous espérons que cet article informatif vous a permis de vous familiariser avec la majeure partie des changements clés intégrés dans la proposition de réforme de la LPP, vous aidant ainsi à mieux comprendre le futur projet de loi.

Le prochain article examinera les dimensions politiques et l’impératif d’intervenir afin que la LPP puisse célébrer son 40e anniversaire en 2025 et retrouver son éclat d’antan.

Besoin de conseils ou d’informations complémentaires, nous serions ravis de vous recevoir dans notre bureau de Conseil à Sion. Nous vous invitons à bénéficier d’une analyse financière complète et sur mesure réalisée par l’un de nos experts. Vous découvrirez ainsi que nos services sont tout aussi exceptionnels que nos meilleurs vins.

A votre service pour vous conseiller en Valais, dans le Chablais, ainsi que dans toutes les autres régions de Suisse romande !

*Ronny Lê Manager d’agence pour FCG

*Stéphane Gaspoz Manager d’équipe Cabinet de conseils – Sion

À lire aussi « Réforme LPP 21 »

La problématique de la démocratie directe face à la réforme nécessaire de la prévoyance en Suisse

Les sujets oubliés de la Réforme LPP21

Retrouvez l’ensemble de nos articles Inside