Étude sur l’industrie pharmaceutique : les injections amaigrissantes font grimper le chiffre d’affaires – des rendements nettement supérieurs dans la recherche et développement

Les médicaments contre le surpoids et le diabète dopent les prévisions de chiffre d’affaires de l’industrie pharmaceutique. L’analyse annuelle de Deloitte des 20 plus grandes entreprises pharmaceutiques mondiales le montre : en 2024, la branche a réussi à accroître le rendement des innovations pour la deuxième fois de suite – de 4,3 à 5,9%. Mais la pression concurrentielle s’intensifie. En outre, le secteur doit investir dans de nouvelles technologies pour traiter de grandes quantités de données afin d’accélérer le développement de nouveaux médicaments et de freiner la croissance des coûts.

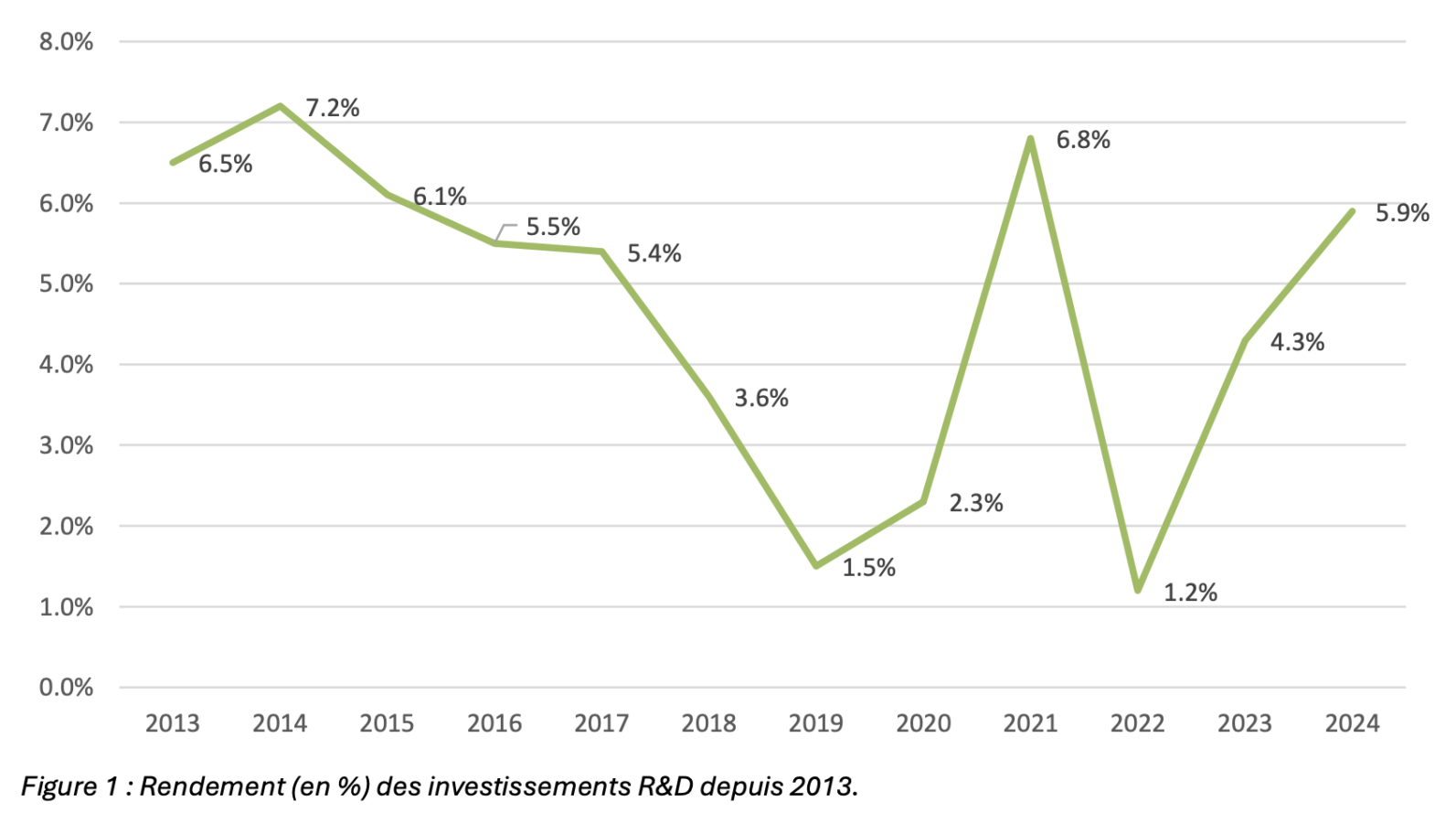

Le recherche et développement (R&D) de l’industrie pharmaceutique est plus rentable que jamais. Le rendement des innovations des 20 plus grandes entreprises du secteur – dont les groupes suisses Roche et Novartis – a progressé en 2024 pour atteindre 5,9%. Après une longue période de chute des rendements, qui n’a été interrompue que par le développement des vaccins contre le Covid-19 pendant les années de pandémie, l’étude actuelle « Pharma Innovation RoI on R&D » du cabinet d’audit et de conseil Deloitte confirme le renversement de tendance : dès 2023, la rentabilité est passée de 1,2% seulement à 4,1% (voir illustration 1).

« L’augmentation des rendements est surtout due au succès de blockbusters, ces médicaments qui génèrent de gros chiffres d’affaires en raison de leur grande utilité pour les patients. Il s’agit notamment de remèdes permettant de perdre du poids ainsi que de traitements anticancéreux », précise Alexander Mirow, responsable Life Sciences chez Deloitte Suisse. L’étude indique que de nouveaux domaines d’application peuvent doper les ventes. Ainsi, les prévisions moyennes de pics de chiffre d’affaires par médicament nouvellement lancé sont passées de 353 millions de dollars en 2022 à 510 millions en 2024. Cette envolée est notamment due à la catégorie des antagonistes des récepteurs GLP-1 pour le traitement du surpoids et du diabète. Sans les médicaments dans le pipeline GLP-1, le rendement aurait été nettement plus faible, à 3,8% seulement.

Les hausses de coûts ralentissent

La branche devrait réaliser des chiffres d’affaires tout aussi élevés dans d’autres secteurs de la recherche, dans lesquels les possibilités de traitement sont très limitées pour l’heure, comme la maladie d’Alzheimer, la sclérose en plaques, le cancer du poumon, l’arthrite et la cirrhose du foie. En raison des avancées possibles de la recherche, le potentiel de rendement et de chiffre d’affaires dans ces domaines est donc élevé. L’étude montre que le nombre d’innovations particulièrement lucratives a nettement progressé en l’espace d’une année : en 2024, 29 médicaments présentant un potentiel de chiffre d’affaires de plus d’un milliard de dollars sont entrés en phase finale de développement. Ce nombre était seulement de 19 en 2023.

Une meilleure rentabilité est nécessaire, car les coûts de R&D ne cessent d’augmenter. Par rapport à l’année précédente, les investissements moyens par médicament, de l’identification du principe actif à la mise sur le marché, sont passés de 2,1 à 2,2 milliards de dollars. Ainsi, les investissements financiers absolus en R&D des 20 plus grandes entreprises pharmaceutiques ont également augmenté au cours de l’exercice 2024, passant de 145 milliards de dollars l’année précédente à 171 milliards

« Les exigences complexes des études ainsi que le durcissement des prescriptions réglementaires ont conduit à un allongement des cycles de développement, avec pour corollaire une hausse des coûts. Nous constatons déjà cette tendance depuis un certain temps, et il est peu probable que cette évolution change dans le futur. Les augmentations de coûts ont toutefois ralenti ces dernières années, notamment en raison de l’accélération et de la meilleure efficacité des processus de R&D, ce qui se traduit par une baisse les coûts. Cette focalisation porte à présent ses fruits », affirme Alexander Mirow.

80 nouveaux médicaments autorisés

Une grande partie des investissements se concentre sur la recherche sur le cancer : 37% des dépenses de R&D ont concerné l’oncologie. 18 des 20 entreprises interrogées sont actives dans ce secteur, et cette forte concentration entraîne une intensification de la concurrence pour les centres d’essai appropriés ainsi que pour les volontaires. Les activités de R&D se recoupent aussi fortement dans le domaine des principes actifs contre les maladies infectieuses (11%) et les affections cardiaques et nerveuses (7% pour les deux domaines). En revanche, très peu de fonds sont alloués aux médicaments contre les affections musculaires et cutanées (3% pour chacun des deux domaines).

L’an dernier, les entreprises interrogées ont mis sur le marché un grand nombre de produits : en 2024, 80 médicaments, encore au stade de développement l’année précédente, ont été autorisés. Des traitements contre les troubles de la ménopause, l’eczéma, le cancer de l’estomac et des maladies infectieuses ont notamment atteint le stade de la mise sur le marché. 24% de ces produits nouvellement autorisés promettent aux entreprises des chiffres d’affaires en milliards, car nombre d’entre eux disposent de mécanismes d’action totalement nouveaux, ce qui leur permettra de gagner des parts de marché.

« Falaise des brevets » et investissements supplémentaires

L’identification des domaines thérapeutiques ayant des besoins non couverts est d’autant plus importante que, dans les années à venir, le secteur pharmaceutique devra compenser des reculs de ventes en raison de l’expiration de brevets. Les cadres de l’industrie pharmaceutique mondiale interrogés pour l’étude indiquent d’ailleurs que la perte de ces recettes fiables est une priorité absolue : pour 81% d’entre eux, la « falaise des brevets » a un impact notable sur la stratégie de leur entreprise.

« Les grandes sociétés pharmaceutiques doivent consentir des investissements énormes, en particulier dans l’intelligence artificielle pour le traitement de grandes quantités de données. Le recrutement et la fidélisation de volontaires dans le cadre de séries d’essais et d’études cliniques complexes constituent des facteurs de coûts fondamentaux pour elles. Les gains d’efficacité permis par l’intelligence artificielle vont accélérer l’introduction sur le marché des médicaments et comprimer leurs coûts de développement. Mais il faudra encore des années pour que ces innovations portent leurs fruits », pondère Alexander Mirow.À propos de l’étude sur l’industrie pharmaceutiqueL’étude Deloitte «

Pharma Innovation RoI on R&D » est la 15e édition de la série d’études publiées par

le Deloitte Centre for Health Solutions, l’organisme de recherche du département Santé et Sciences de la vie de Deloitte. L’étude analyse la performance de la branche biopharmaceutique et la capacité de cette dernière à générer des rendements en investissant dans de nouveaux produits innovants. Depuis 2010, Deloitte analyse les prévisions de rendement des capitaux investis dans les molécules en phase de développement avancée des principales entreprises pharmaceutiques mondiales. De 2010 à 2024, la cohorte est passée de 12 entreprises pharmaceutiques de premier plan à l’origine à 20 aujourd’hui et a été étudiée selon la même méthodologie globale.

Retrouvez l’ensemble de nos Communiqués