L’intelligence artificielle, les humains et l’avenir de leur relation dans la finance

L’intelligence artificielle

L’Intelligence Artificielle (IA) est l’un des développements technologiques les plus passionnants de notre temps et un sujet qui a reçu une forte couverture médiatique. Pourtant, le domaine n’est pas nouveau. Alan Turing a développé son test d’I A en 1950. L’expression «intelligence artificielle » apparaît en 1956. Le lauréat du prix Nobel d’économie en 1978, Herbert Simon, prédit que « les machines seront capables, dans vingt ans, de faire n’importe quel travail qu’un homme peut faire ». De fait, en 1997, le grand maître d’échecs Gary Kasparovest vaincu par l’ordinateur Deep Blue d’IBM. L’application de l’I A à la prise de décision est venue progressivement plutôt qu’à travers un brusque changement.

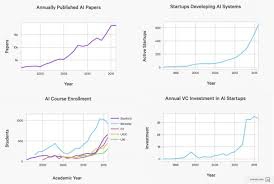

Cependant, le domaine de l’IA est maintenant plus prédominant que jamais. Il évolue de façon exponentielle, avec un afflux de matière grise et d’argent beaucoup plus élevé, ce qui augmente la promesse d’exploiter commercialement les avantages de l’IA. L’indice AI (2017)qui suit les progrès de l’IA montre – Figure 1, une forte augmentation au cours de la dernière décennie dans la manière dont l’IA est explorée, étudiée et appliquée.

Figure 1 :L’indice d’intelligence artificielle (2017)

Les humains

Parallèlement, des progrès ont été réalisés dans le domaine de la finance montrant que les humains s’écartent des choix logiques en raison d’une capacité cognitive limitée. Daniel Kahneman, lauréat du prix Nobel d’économie en 2002, et son partenaire de recherche de longue date, Amos Tversky, ont intégré les connaissances de la psychologie à l’économie faisant émerger ce que l’on a appelé l’économie et la finance comportementales. Ils ont montré que les humains sont très « bruyants », car ils sont inconsistants et présentent beaucoup de variabilité dans leurs choix même lorsqu’ils reçoivent les mêmes stimuli. Un large éventail d’heuristiques, de préjugés, d’émotions communes et de raccourcis mentaux interviennent dans la prise de décision financière, produisant des résultats sous-optimaux.

Les développements récents de la recherche sur le cerveau complètent ces résultats en apportant plus de lumière sur la façon dont les humains prennent des décisions. C’est le domaine de la « neuro-finance ». Des progrès technologiques, comme l’IRMF, permettent maintenant aux chercheurs de comprendre une part croissante de la base biologique du comportement financier des humains et de comprendre certains des mécanismes sous-jacents à la déviation par rapport à des choix financièrement logiques.

Pour comprendre pourquoi les humains ont tendance à agir ainsi, il faut se référer à la théorie de l’évolution biologique. Elle suggère que nous vivons aujourd’hui dans un monde moderne – mais avec un patrimoine qui a permis la survie de l’Homo Sapiens dans la plaine de Savannah il y a 200’000 ans. Nous sommes en quelque sorte câblés pour être averses à la perte et attribuer beaucoup plus de poids au négatif. À l’âge de pierre, ce comportement a augmenté la probabilité de survie des êtres humains, et donc leur reproduction (Nicholson, 1998). Par conséquent, nous nous comportons aujourd’hui parfois d’une manière qui ne semble pas être bénéfique pour nous-mêmes ou pour notre entreprise. Cela peut aussi expliquer notre façon de faire face à des situations stressantes où nous nous battons instinctivement lorsque nous sommes menacés, que ce soit par un ours ou par des marchés financiers à la baisse.

L’homme contre la machine

Une fois la maladie diagnostiquée, l’étape suivante consiste à trouver des moyens de la traiter. L’introduction de l’IA est l’un des principaux moyens de contourner ces comportements et de réduire leur influence négative sur la prise de décision financière. Les nouvelles technologies permettent une mise en œuvre plus disciplinée des principes. Elles éliminent la volatilité émotionnelle humaine, sont efficaces pour filtrer une grande partie du « bruit » et permettent d’économiser du temps et de l’argent. Compte tenu de la quantité de données impliquées dans les activités financières, il existe suffisamment d’informations disponibles pour l’apprentissage automatique et l’analyse prédictive. Les nouvelles technologies sont maintenant utilisées pour réduire le nombre de décisions qui reposent sur le jugement humain et les défauts qui résultent de notre capacité cognitive limitée. De nombreux emplois manuels sont devenus automatisés et à une très large échelle.

Les banques et les gestionnaires d’actifs, tels que Blackrock, ont ouvert des centres de recherche dédiés à l’IA. Ces entreprises font de plus en plus appel à des robots, transformant la façon dont les investisseurs construisent leurs portefeuilles. Dans les bureaux de négociation, l’intelligence augmentée et l’exécution algorithmique sont utilisées dans le passage d’ordres. Les modèles informatiques récemment développés dépassent les compétences de leurs propres développeurs en créant des prévisions de bénéfices efficaces. Les sociétés de capital-risque utilisent des algorithmes pour découvrir d’éventuels investissements intéressants dans les startups. Et les algorithmes aident à rechercher et à détecter les signes de fraude financière et comptable, permettant d’économiser des milliards de dollars par an. Un rapport récent de McKinsey (2017) montre que la finance est en tête dans l’adoption de l’IA et que c’est l’IA qui est la plus susceptible de transformer cette activité.

Les machines sont aujourd’hui plus efficientes que les humains dans de nombreuses tâches financières. Elles traitent plus rapidement plus de données, identifient de nouvelles variables, reconnaissent les modèles, sont plus cohérentes et ont des taux d’erreur plus faibles. Pourtant, il y a encore des compétences et des traits sur lesquels les humains surpassent les machines. Les humains sont plus empathiques et font plus confiance aux clients. Ils font mieux face à des problèmes non structurés. Ils sont créatifs, génèrent des associations à travers des problèmes complètement différents et font mieux face à des environnements dynamiques et à des objectifs multiples (Davies, 2016). Tant que les hommes et les machines présentent des compétences différentes, combiner les deux permet de maximiser la valeur. Les professionnels de la finance devraient apprendre et s’adapter pour suivre la croissance exponentielle de la technologie. Avec l’avenir en perspective, plusieurs questions restent en suspens : l’IA finira-t-elle par faire ce que les humains font ?Les professionnels de la finance peuvent-ils se garder un champ réservé ?

Le futur des relations

Le cerveau humain est le système le plus complexe de l’univers et la boîte noire ultime. À ce jour, nous ne connaissons, ni ne comprenons plus le cerveau que nous ne le faisons réellement. Pour remplacer complètement les humains, l’IA devrait comprendre pleinement et être capable de reproduire l’activité cérébrale humaine. La recherche sur le cerveau progresse continuellement et l’IA progresse de façon exponentielle. Pourtant, les deux en sont encore aux premiers stades de leur développement.

De nombreuses limitations existent encore pour la technologie dans la gestion d’actifs et d’autres domaines de prise de décision complexe. Même à son stade le plus avancé, la technologie nécessite toujours une intervention humaine sous une forme ou une autre – soit au stade de la décision finale, soit lors de la création et de la modification de l’algorithme. Cependant, en regardant ve

rs l’avenir, comme Daniel Kahneman l’a dit : « Il n’y a pas de magie dans le cerveau … Il est très difficile d’imaginer qu’avec suffisamment de données, il restera des choses que seuls les humains peuvent faire ». Et à quoi ressembleront les marchés financiers une fois que cela se produira ? Je laisse cela à votre imagination.

Michal Paserman, Ph.D.

Professeur de Finance

Directeur du programme MBA

Webster University Geneva

Références bibliographiques

Artificial Intelligence Index, 2017. 2017 Annual Report. Downloadable from: aiindex.org/

Davies, Greg, 2016. Shiny new toys. Does Wealth Management Need A.I.?, Cognitive Finance Paper. Downloadable from: http://www.centapse.com/wp-content/uploads/2016/11…

McKinsey, 2017. McKinsey Global Institute AI Adoption and Use Survey; McKinsey Global Institute Analysis. Downloadable from: https://www.mckinsey.com/global-themes/future-of-organizations-and-work/what-the-future-of-work-will-mean-for-jobs-skills-and-wages

Nicholson, N., 1998. How Hardwired Is Human Behaviour? Harvard Business Publishing: Higher Education Corporate Learning, Harvard Business Review, July-August.