Marché immobilier sous tension : surmonter les défis et identifier les opportunités en 2023

Photo Alessandro Latini © Banque CIC (Suisse) SA

Par *Alessandro Latini

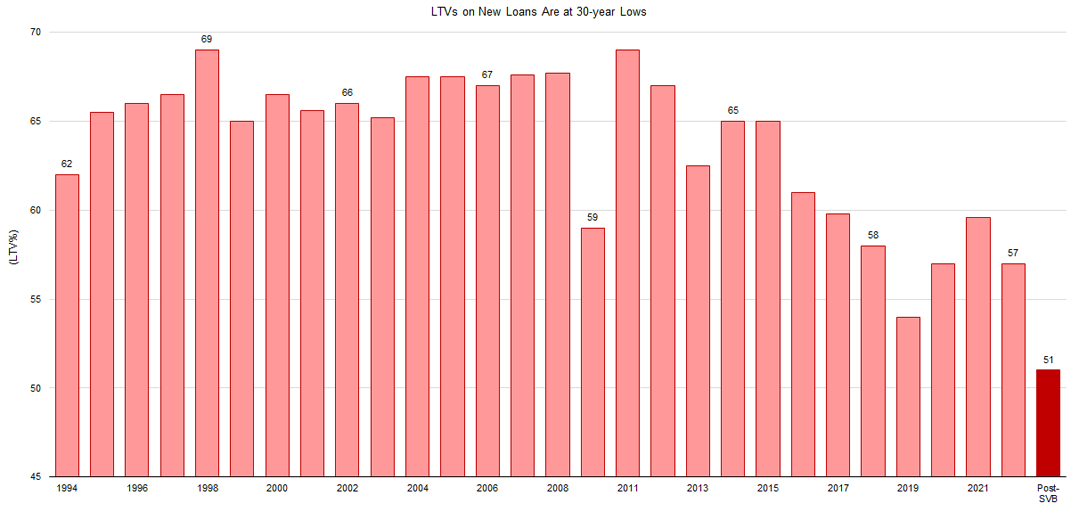

Dans l’univers en perpétuelle évolution de l’investissement immobilier, l’année 2023 a placé les investisseurs face à une multitude de défis. De l’inflation galopante à l’effondrement de banques de premier plan (telle la SVB) en passant par les tensions géopolitiques persistantes, le marché de l’immobilier a été véritablement ébranlé. Toutefois, ces difficultés recèlent des opportunités cachées pour les investisseurs prêts à naviguer en eaux agitées. L’une des principales répercussions des événements récents est la frilosité qui a gagné les prêteurs, laquelle a conduit aux ratios prêt/valeur (LTV) les plus bas de ces trois dernières décennies. Cette attitude prudente vise à atténuer les risques et à stabiliser le marché, mais de nombreux investisseurs s’inquiètent de la surévaluation des biens immobiliers et des risques potentiels de baisse. En conséquence, les valorisations à l’entrée ont déjà baissé de 5 à 15 % dans différents secteurs et régions.

Figure 1 (Source : Ares, Federal Reserve Board, Goldman Sachs Global Investment Research)

Cycle de hausse des taux concentré et agressif

Les principales banques centrales se sont lancées dans un cycle de hausse des taux d’intérêt, poussant la zone euro dans une récession technique et plaçant potentiellement les États-Unis sur une trajectoire similaire. Alors que l’on s’attend à un ralentissement de l’inflation, certains redoutent qu’elle se stabilise autour de 3-4 %, ce qui pourrait inciter les banques centrales à maintenir des taux d’intérêt élevés au-delà du début 2024. Dans ce contexte, l’immobilier est devenu l’une des premières classes d’actifs à subir les répercussions des incertitudes qui pèsent sur l’ensemble de l’économie. Cette classe d’actifs sous pression est en effet confrontée à des vents contraires dans plusieurs domaines.

Par ailleurs, la hausse des taux d’intérêt a fait grimper en flèche les coûts d’emprunt pour les prêts immobiliers. Cette augmentation a pris de court de nombreux promoteurs habitués à une décennie de taux d’intérêt historiquement bas. Par conséquent, certains d’entre eux se voient contraints de libérer du capital pour améliorer leur situation financière et éviter toute rupture de clause contractuelle. Cette situation d’urgence est aggravée par la hausse des prix des matières premières et la pénurie de main-d’œuvre, ce qui a ajouté une pression supplémentaire sur le secteur immobilier.

Les emprunteurs face aux défis

Enfin, la chute de la valeur des biens immobiliers et les incertitudes économiques ont rendu les prêteurs traditionnels tels que les banques plus prudents. Des conditions de souscription plus strictes et des pratiques sélectives sont devenues la norme en matière de prêt. En outre, un volume de dettes important devra être refinancé dans les années à venir, ce qui confrontera les emprunteurs à des difficultés supplémentaires.

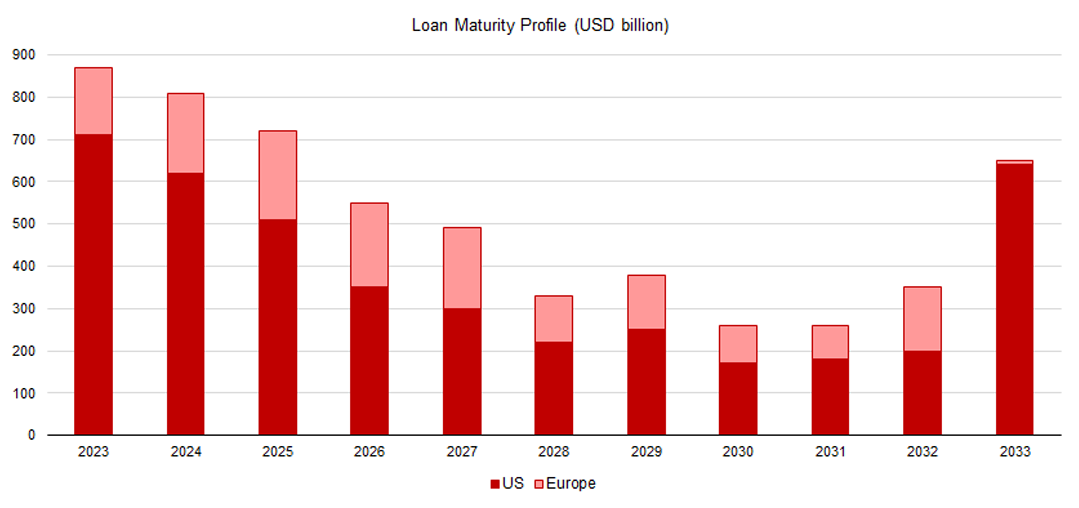

Figure 2 (Source : PGIM Real Estate Global Outlook)

Au cours des derniers mois, malgré un bilan solide, de nombreux promoteurs immobiliers n’ont pas réussi à mobiliser suffisamment de capitaux pour tirer parti de projets fortement décotés mais bien situés dans des villes phares d’Europe. Le financement du crédit est de plus en plus difficile.

L’augmentation du coût des emprunts et la raréfaction des financements, conjuguées à la baisse de valeur des actifs et à des bilans surendettés, ont mis certains emprunteurs dans une situation difficile. De nombreux fonds immobiliers, promoteurs, Family Offices et propriétaires privés lourdement engagés vendent leurs biens à un prix de plus en plus réduit.

Des possibilités de placement intéressantes pour les investisseurs

Toutefois, au milieu de toutes ces difficultés se cache un élément positif pour les investisseurs qui ont des fonds disponibles : l’augmentation du nombre de vendeurs en difficulté offre de solides opportunités d’investissement. Conscients de cette tendance, certains gestionnaires de fortune ont lancé de nouveaux instruments de placement spécialement conçus pour saisir ces opportunités. Ces instruments d’une durée de 4 à 6 ans visent à acheter des biens immobiliers décotés. De tels biens sont ensuite rénovés puis vendus à un prix de marché plus élevé, ou font l’objet de transformations à valeur ajoutée telles que la création d’étages supplémentaires ou la conversion d’espaces commerciaux en espaces résidentiels. Ces projets ont généralement une durée de vie de 12 à 30 mois et offrent des sorties relativement sûres, en particulier dans les villes de premier plan ou les régions touristiques très recherchées.

À l’aube du second semestre 2023, il est essentiel pour les acteurs du marché immobilier de suivre de près les nouvelles tendances qui émergent et d’ajuster leur stratégie en conséquence. Une transition vers la désinflation marque un changement dans la dynamique du marché, créant des opportunités pour les acheteurs et incitant les vendeurs à réévaluer leurs stratégies en matière de prix. Les investisseurs devront revoir leurs approches d’investissement à la lumière de cette nouvelle dynamique.

En restant bien informés et réactifs, les acteurs du secteur immobilier seront en mesure de naviguer dans ces eaux mouvantes et de prendre des décisions éclairées dans les mois à venir.

En conclusion, si le marché de l’immobilier est confronté à des défis en 2023, il offre également des opportunités aux investisseurs avisés. En s’adaptant et en s’informant, les investisseurs peuvent découvrir des perles cachées parmi les biens en difficulté et tirer parti de l’évolution de la dynamique du marché. Le temps est venu de relever les défis et de saisir les opportunités qui se présentent !

*A propos de l’Auteur

Alessandro Latini est un expert de la gestion de fortune et des marchés privés et un spécialiste en finance. Il est titulaire d’un master en banque et finance de l’Université de Saint-Gall, en Suisse, et dispose d’une formation en économie. Alessandro Latini travaille à la Banque CIC (Suisse) SA depuis février 2021, où il est responsable de l’offre Private Markets au sein du service Asset Management de la banque.

Retrouvez l’ensemble de nos articles Economie