Investir en chine

Chine – Les 5 C de l’année du Buffle de Métal

Photos © Muzinich & Co

Nous pensons que le caractère calme et pondéré du buffle se reflétera probablement dans la posture économique et politique de la Chine en 2021, ce qui pourrait offrir des opportunités aux investisseurs

Le nouvel an chinois annonce l’année du Buffle. Alors que l’Occident considère le taureau comme le symbole des marchés haussiers, en Chine, le buffle est un signe de sérieux et de persévérance.

De notre point de vue, les autorités politiques chinoises devraient piloter l’économie en faisant preuve des qualités du buffle. Nous pourrions assister à des mesures structurelles davantage mesurées et ciblées, plutôt qu’à l’application d’une politique uniforme globale.1

Reprise Cyclique

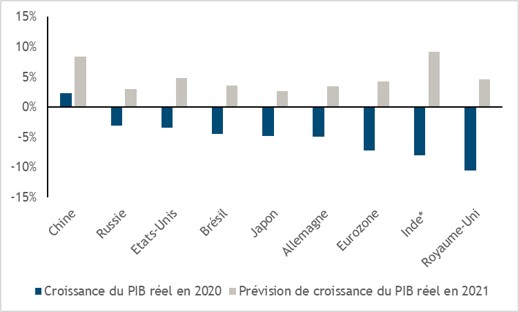

Malgré la pandémie, la Chine a été le seul pays du G-20 à enregistrer l’année dernière une croissance positive de son PIB : 2,3% en 2020 et 6,5% au quatrième trimestre. 2

La croissance a été tirée par l’éradication de la pandémie, une forte reprise des exportations (notamment d’équipements médicaux et électroniques), et le soutien des mesures gouvernementales.3 Au début de la pandémie, la Banque Populaire de Chine (PBoC) avait ainsi assoupli sa politique monétaire. Toutefois, contrairement aux autres banques centrales, la PBoC n’a pas eu recours à l’assouplissement quantitatif ni aux taux négatifs. Elle a plutôt utilisé une panoplie de mesures structurelles.4

Pour 2021, le Fonds Monétaire International prévoit une croissance de plus de 8% pour la Chine, ce qui amène certains acteurs du marché à alerter sur la nécessité que cette « expansion virale » soit maîtrisée.5 Ce taux de croissance est non seulement un retour aux niveaux d’avant crise sanitaire, mais correspond aussi à une expansion supérieure au potentiel de l’économie chinoise à moyen terme. Pourtant, la PBoC est selon nous en train de donner des signes de normalisation de sa relance monétaire, sans pour autant procéder à un ajustement brutal.

Graphique 1. La Chine a généré une croissance positive de son PIB

réel en 2020

En février, la PBoC a confirmé son approche structurelle ciblée. Ainsi, la politique monétaire devrait selon elle être « précise, raisonnable et modérée, en trouvant un équilibre entre la reprise économique et la prévention des risques ».6

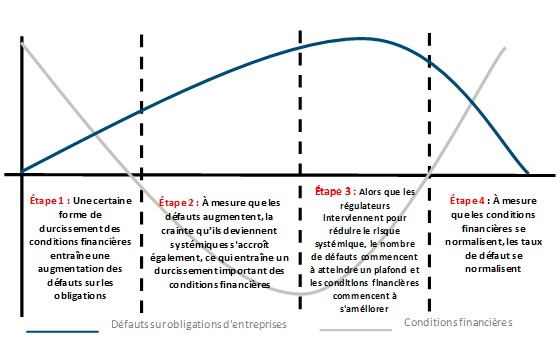

En outre, nous ne considérons pas les récents défauts de quelques entités publiques chinoises comme le début d’une crise du crédit. 7

Nous pensons plutôt que la reprise économique a permis de remettre à l’ordre du jour l’assainissement des bilans.

De notre point de vue, les répercussions des marchés « onshore » sur les marchés du crédit « offshore » créent une opportunité d’investissement. Même si nous pensons que la hausse des spreads des obligations chinoises high yield est attribuable aux craintes de défauts systémiques et d’un ajustement brutal, le nombre de défauts devrait rester faible.

Comme le montre le Graphique 2, il semble que nous nous situions actuellement à la quatrième étape du cycle de défaut, celle de la normalisation des conditions financières et du nombre de défauts.

Graphique 2. Les quatre étapes du cycle de défaut des obligations

d’entreprises « onshore » en Chine

sur les obligations d’entreprises chinoises, 10 janvier 2021

COVID-19

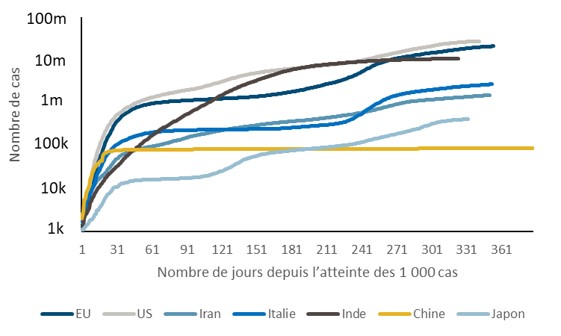

Alors que le monde entier a dû livrer une énorme bataille en 2020 pour endiguer et vaincre le COVID-19, nous pensons que la gestion de l’épidémie par la Chine a été remarquable d’efficacité. Des mesures ciblées (confinements draconiens et systèmes de surveillance numérique utilisés dans le suivi des cas) ont permis d’éradiquer le virus, et la campagne de vaccination est déjà bien engagée. 8

Jusqu’à présent, la reprise économique de la Chine a été alimentée par la production industrielle. Selon nous, la prochaine phase de la reprise devra s’appuyer sur la progression de la consommation intérieure, qui reposera elle-même sur la maîtrise de la pandémie.

Graphique 3. Cas de COVID-19 à l’échelle mondiale

Devises

Nous pensons que l’approche de la Chine en matière de gestion des devises s’apparentera à celle du buffle mesuré.

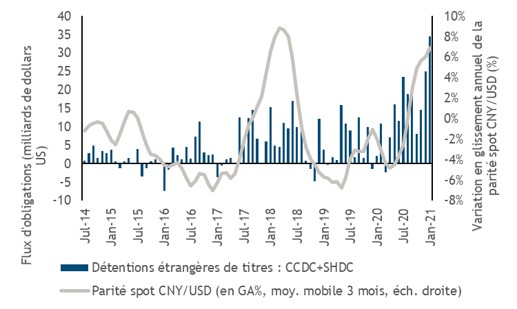

En 2020, le yuan s’est renforcé de près de 7% par rapport au dollar américain, stimulé selon nous par une reprise économique en forme de V, des entrées de capitaux et les différentiels de taux d’intérêt.9

En janvier 2021, la PBoC a rééquilibré son panier de devises au sein

de son système de gestion des taux de change (« China Foreign Exchange Trade System ») contre lequel le yuan est géré. Elle a ainsi abaissé la pondération du dollar américain au profit de l’euro.10 Il s’agit du deuxième ajustement depuis l’introduction de ce panier en 2015, et selon la PBoC, cette évolution reflète les conditions du commerce extérieur de la Chine.11

On pourrait dire que cette décision est une réponse au nouvel accord commercial signé avec l’UE en fin d’année dernière. Mais nous pensons que ce choix permet également de réduire la dépendance globale de la Chine à la devise américaine pour ses échanges commerciaux.

En cette année de baisse des investissements directs étrangers à l’échelle mondiale, la Chine a encore attiré $163 milliards en 2020.12 Son marché obligataire intérieur a bénéficié de flux de capitaux record en raison de l’entrée des emprunts d’État chinois dans les grands indices souverains, tandis que les actions chinoises ont de leur côté gagné 26%.13

Même si une nouvelle appréciation du yuan risquerait de fragiliser les exportations et irait à l’encontre de la politique plus large du pays visant à stimuler la consommation intérieure, nous pensons que les autorités ne devraient pas recourir à des mesures monétaires drastiques.

De notre point de vue, une guerre des monnaies pourrait être trop préjudiciable en ce début de relation entre la Chine et la nouvelle administration américaine dirigée par Joe Biden. Une baisse des taux d’intérêt pourrait également s’avérer problématique. Nous pensons en effet que les autorités politiques essaient d’éviter d’imposer des mesures globales qui conduisent habituellement à une expansion généralisée. Par conséquent, les taux d’intérêt et le yuan devraient selon nous rester stables.

Dans ce contexte de stabilité, nous anticipons une poursuite des entrées de capitaux en 2021. Si les positions étrangères sur les emprunts d’État chinois ont augmenté, elles peuvent encore être renforcées, notamment en raison de l’intégration progressive de ces titres dans les indices.14

La plupart des flux dans le marché chinois du renminbi « onshore » (RMB) sont venus s’investir sur des emprunts d’État ou des obligations bancaires. Concernant les obligations d’entreprises libellées en RMB, le désir de descendre le long de l’échelle des notations de crédit reste limité.15

Nous pensons que cela est dû à deux raisons. Premièrement, ces titres sont principalement achetés par des mandats d’emprunts d’État. Deuxièmement, nous pensons que les spreads de crédit et la différentiation entre notations parmi les émetteurs d’obligations chinoises « onshore » sont encore trop faibles.

Les obligations chinoises en devises fortes nous semblent mieux adaptées aux investisseurs en crédit d’entreprises, en raison de leur liquidité, de la différenciation des primes de crédit et de leurs notations.

Gr aphique 4. Les solides entrées de capitaux dans les obligations ont alimenté la tendance haussière du RMB

Climat

En 2020, la Chine s’est engagée à atteindre zéro émission de carbone nette d’ici 2060.16 Le pays est un des principaux émetteurs de carbone, mais il est également un grand investisseur dans les énergies vertes. Son marché d’obligations vertes est ainsi passé de seulement $1 milliard en 2014 à $165 milliards fin 2020. 17

Pour atteindre son objectif de zéro émission nette, le pays devra réduire ses émissions de carbone d’au moins 85% d’ici 2060. 18 Il devra investir de 3 à 4 milliards de RMB ($433 à $577 milliards) par an pour atteindre cet objectif, et nous pensons que les green bonds pourraient dans ce contexte constituer un outil de financement efficace.19

Nous pourrions assister à l’émission de green bonds pour près de $500 milliards à l’échelle mondiale, les émetteurs chinois en levant une part importante. Cela offrirait aux investisseurs de nombreuses opportunités dans un segment de marché en pleine croissance.20

Aussi cynique que l’on puisse être sur les objectifs de neutralité carbone de la Chine, il convient de noter que le gouvernement central a déjà fixé des cibles annuelles propres à chaque province s’agissant de la part des énergies renouvelables dans la consommation totale d’électricité jusqu’en 2030.21

Gr aphique 5. Les technologies propres continuent de gagner du terrain en Chine

Relations entre la Chine et les États-Unis

Il est trop tôt pour dire si les relations entre les États-Unis et la Chine vont évoluer en substance ou en style après l’élection du président Biden.

En raison de la pandémie, la Chine a manqué de 30% ses engagements de Phase 1 prévus dans leur accord commercial. Les achats d’énergie ont souffert des retards les plus important, tandis que les engagements d’achats de produits agricoles américains ont été les mieux respectés.22 Comme ces objectifs n’ont pas été atteints, nous pensons que le président Biden pourrait allonger le délai ou bien renégocier les termes de l’accord.

Cependant, nous pourrions assister à des tensions permanentes entre les deux pays. Le représentant de Joe Biden pour le climat, John Kerry, a déjà critiqué l’objectif zéro carbone de la Chine d’ici 2060, soit 10 ans plus tard que les autres émetteurs.23

De notre point de vue, il ressort clairement des nouvelles politiques économiques définies lors de la Conférence de Travail Centrale sur l’Économie de décembre 2020 que la Chine tente de se tourner vers son marché domestique pour se renforcer. Pour cela, elle cherche à moins dépendre des chaînes d’approvisionnement industrielles et des technologies externes, de la demande extérieure, et même de la capacité du pays à se nourrir.24

Des politiques telles que « renforcer la capacité de la Chine à contrôler les chaînes d’approvisionnement industrielles »,

« Renforcer les technologies stratégiques nationales » ou

« Développer la demande intérieure » répondent toutes à ce besoin d’une moindre dépendance aux États-Unis ou à d’autres pays. Même le récent rééquilibrage du panier de devises contre lequel le yuan est géré traduit cette moindre dépendance au dollar américain. 25

De notre point de vue, les tensions commerciales et les sanctions américaines sur les émetteurs chinois ont entraîné une baisse des cours des obligations d’entreprises chinoises investment grade. Par conséquent, nous pensons que ces tensions entourant le statu quo sont déjà prises en compte.

Une grave détérioration des relations sino-américaines, telle qu’une position dure de Washington sur l’accord commercial de Phase 1, aurait selon nous un impact négatif sur les marchés.

Mais ce n’est pas notre scénario central car Biden aura probablement des questions intérieures plus urgentes à traiter. Toutefois, aucune des tensions géopolitiques n’a jusqu’à présent semblé dissuader les investisseurs d’aller investir en Chine, ce qui pourrait indiquer la confiance sous-jacente de ces derniers à l’égard de l’Empire du Milieu.

Nous pensons également qu’il ne faut pas sous-estimer la pertinence des nouveaux partenariats commerciaux signés à la fin de l’année dernière, tels que le nouvel accord commercial de la Chine avec l’UE et le partenariat régional économique global.26

Graphique 6. Partenariat régional économique global de libre-échange

Conclusion

S’agissant de l’avenir, en cette année du Buffle, nous pensons que jouer le thème de la reflation au travers de la Chine devrait s’avérer judicieux. Nous pensons que les autorités politiques adopteront cette année une approche prudente et mesurée en matière de croissance, à l’instar du buffle patient du folklore chinois.

De notre point de vue, la Chine, comme de nombreux autres pays, devrait connaître une année de croissance solide tout en s’attaquant à des problèmes structurels plus importants, tels que le changement climatique, la consolidation de la consommation intérieure, ou la normalisation des conditions financières.

A propos de l’auteur: Christiana Bastin Gérant de Portefeuille

Christina est entrée chez Muzinich en 2013. Gérante expérimentée, elle possède une brillante carrière de 25 ans dans les obligations d’entreprises. Avant Muzinich, Christina a occupé différentes fonctions relatives au crédit et au trading chez Deutsche Bank, notamment la gestion de portefeuilles de risque bancaire. Avant cela, elle était analyste crédit chez Schroders Investment Management et Commerzbank. Elle a également travaillé chez Fitch Ratings (1995-2000) où elle était chargée de la notation des banques coréennes lors de la crise asiatique de 1996, et des banques japonaises pendant la crise bancaire du pays. Elle est titulaire d’une licence (BA) de

l’Univer sité d’Oxford et d’une maîtrise (MA) de l’Univer sité de Londres. Elle a également remporté une bourse Yamamuro Trust Foundation Scholar ship) qui lui a per mis de suivre le programme d’un an en Politique internationale à l’Univer sité Keio (Tokyo). Christina parle couramment cinq langues.

Notes de bas de page :

- https://www.economist.com/finance-andeconomics/2021/02/13/china leads-in-precision-guided-centralbanking-does-it-work, 13 février 2021

- https://www.wsj.com/articles/china-is-the-only-majoreconomy-to-report-economic-growth-for-2020-11610936187, 18 janv. 2021 ;

http://www.stats.gov.cn/english/PressRelease/202101/t20210120_ 1812680.html, 17 fév. 2021

3.http://documents1.worldbank.org/curated/en/297421610599411 896/pdf/From-Recovery-to-Rebalancing-China-s-Economy-in2021.pdf, déc. 2020 - https://www.economist.com/finance-andeconomics/2021/02/13/china-leads-in-precision-guided-centralbanking-does-it-work, 13 fév. 2021

5.https://www.imf.org/en/Publications/WP/Issues/2019/11/27/Ch

inas-Productivity-Convergence-and-Growth-Potential-A-Stocktakingand-Sectoral-Approach-48702, 27 nov. 2020 ;

https://www.economist.com/finance-andeconomics/2021/01/18/chinas-economy-zooms-back-to-its-precovid-growth-rate, 18 janv. 2021 - http://www.xinhuanet.com/english/2021-02/08/c_139730858.htm, 8 fév. 2021

- Source : HSBC Global Research, China Onshore Insights, 13 janv. 2021

8.https://www.europarl.europa.eu/thinktank/en/document.html?r eference=EPRS_BRI(2020)659407, 11 déc. 2020 - Bloomberg, parité CNY/USD, au 31 décembre 2020

- https://www.reuters.com/article/us-china-yuan-index/chinaadjusts-cfets-index-basket-cutting-dollar-weightingidINKBN1YZ0OJ?edition redirect=in, 31 déc. 2020

- IBID

- https://unctad.org/news/global-foreign-direct-investment-fell42-2020-outlook-remains-weak, 24 janvier 2021

- https://www.chinabondconnect.com/en/Data/MarketData.html ; Indice Shanghai Shenzhen CSI 300, au 31 décembre 2019

- https://www.caixinglobal.com/2021-01-08/chart-of-the-dayoverseas-investors-flock-to-chinas-bond-market-101648419.html, 8 janvier 2021

- HSBC Global Research China Onshore Insights, 13 janv. 2021

- https://nytimes.com/2020/09/22/climate/chinaemissions.html, 22 sept.2020

- https://www.fitchratings.com/research/corporatefinance/china-corporates-snapshot-december-2020-china-greenbond-market-to-stay-robust-amid-policy-support-23-12-2020

- https://www.bp.com/content/dam/bp/businesssites/en/global/corporate/pdfs/energy-economics/energyoutlook/bp-energy-outlook-2020-country insight-china.pdf, édition 2020

- https://www.lse.ac.uk/granthaminstitute/news/chinas-greenfinance-strategy-much-achieved-further-to-go/, 24 oct. 2018

20.https://www.institutionalassetmanager.co.uk/2021/01/26/2949

59/green-bond-issuance-track-almost-double-2021-marketestimates-suggest, 26 janv. 2021 - https://www.caixinglobal.com/2021-02-16/china-to-roll-outprovincial-renewables-targets-101663841.html, 16 fév. 2021

- BofA Global Research, US-China Trade Series #34 What to expect under the Biden Administration, 27 janv. 2021

- https://time.com/5933657/john-kerry-china-climate-change/ 27 janv. 2021

24.https://www.chinabankingnews.com/2020/12/21/chinascentral-economic-work-conference-outlines-8-key-missions-for2021/ 21 déc. 2020 - https://www.reuters.com/article/china-yuan-basket/chinastweaks-to-cfets-index-basket-could-drive-yuan-higher-analystsidUSL4N2JF100, 4 janv. 2021

26.https://policyexchange.org.uk/rcep-what-the-new-trade-blocmeans-for-the-indo-pacific-and-the-uk/ 4 déc. 2020

Informations importantes

La société Muzinich & Co. mentionnée dans le présent document est définie comme étant Muzinich & Co. et ses sociétés affiliées. Ce présent document a été produit à titre d’information seulement et, en tant que tel, les vues contenues dans ce document ne doivent pas être considérées comme des conseils d’investissement. Les avis exprimés sont valables à la date de publication et sont suscep tibles d’être modifiés sans aucune référence ou notification. Les résultats passés ne garantissent pas les performances futures. La valeur des placements et leurs revenus peuvent diminuer ou augmenter et ne sont pas garantis, et les investisseurs peuvent ne pas récupérer le montant investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur d’un investissement. Ce document ainsi que les avis et opinions qu’il contient ne doivent en aucun cas être interprétés comme une quelconque offre d’achat ou de vente de tout produit d’investissement ou une incitation à investir et ne sont présentés qu’à titre d’information. Les opinions et les déclarations relatives aux tendances des marchés financiers, qui reposent sur les conditions de marché en vigueur, constituent notre jugement à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer substantiellement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le

présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes

les informations contenues dans le présent document sont censées être exactes à la date indiquée, ne sont pas complètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich & Co. ou par une société affiliée à Muzinich & Co., et leur exactitude ou leur exhaustivité ne peut être garantie. La gestion des risques intègre un effort de contrôle et de gestion des risques, mais n’implique pas un risque faible ou nul. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché. En Europe, ce document est publié par M uzinich & Co. Limited, autorisé et réglementé par la Financial Conduct Authority. Enregistrée en Angleterre et au Pays de Galles sous le numéro 3852444 Siège social : 8 Hanover Street, London W1S 1YQ, Royaume-Uni. Muzinich & Co. Limited. est une filiale de Muzinich & Co, Inc. Muzinich & Co., Inc. est un conseiller en investissement enregistré auprès de la Securities and Exchange Commission. Le fait que Muzinich & Co, Inc. soit un conseiller en investissement enregistré auprès de la SEC n’implique en aucun cas un certain niveau de compétence ou de formation ou une quelconque autorisation ou approbation par la SEC.

Descriptions des indices de marché

Il n’est pas possible d’investir directement dans un indice, lequel ne tient également pas compte des commissions ou des coût s de négociation. La volatilité des indices peut différer sensiblement de la volatilité de la performance d’un compte ou d’un fond s.

Indice Shanghai Shenzhen CSI 300 – L’indice CSI T300 est un indice pondéré par les capitaux flottants qui se compose de 300 actions A cotées sur les bourses de Shanghai ou de Shenzhen. Le niveau initial de cet indice est de 1 000 au 31/12/2004

Chine/Etats-Unis – Vers un nouveau paradigme des relations entre les deux superpuissances ?

Par Marco Bonaviri, Gestionnaire de portefeuilles senior, Banque REYL & Cie

Depuis quelques semaines les différentes mesures protectionnistes annoncées par Donald Trump ont fait couler beaucoup d’encre. Aux taxes sur les importations de panneaux solaires et de machines à laver se sont ajoutées celles sur l’acier et l’aluminium[1]. Le 22 mars dernier, le Président Trump a signé un mémorandum présidentiel ciblant « l’agression économique » de la Chine, au titre de l’article 301 de la loi sur le commerce de 1974, instaurant des mesures punitives sur 60 milliards de dollars d’importations provenant de Chine, soit environ 12% des quelques 506 milliards de dollars importés de Chine aux Etats-Unis en 2017. L’administration américaine justifie ces mesures comme une compensation pour violations supposées de propriété intellectuelle. Washington accuse notamment le système de coentreprises imposé par Pékin aux entreprises américaines: en contrepartie d’un accès au marché chinois, les firmes américaines sont contraintes de partager avec des partenaires locaux une partie de leur savoir-faire technologique. L’administration américaine a 15 jours suivant la signature du mémorandum pour présenter la liste officielle des produits et tarifs concernés. Il s’ensuivra un délai de 30 jours permettant aux industriels américains d’émettre d’éventuelles objections.

Confirmant le virage protectionniste de l’administration américaine, le Président Trump a également chargé le représentant au commerce, Robert Lightizer, de recourir au processus de règlement des conflits de l’OMC pour s’attaquer aux pratiques discriminatoires dans l’octroi de licences par la Chine. Pour finir, M. Trump a demandé au Trésor de préparer dans les 60 jours des restrictions d’investissement visant à empêcher les entreprises contrôlées par la Chine d’acquérir des firmes américaines actives dans les technologies sensibles et secteurs stratégiques[2]. En d’autres termes l’administration américaine mise sur le « Committee on Foreign Investment in the United States » (CFIUS) pour faire obstacle aux offres de rachat d’entreprises américaines, comme le démontre l’exemple récent du blocage du rachat hostile de Qualcomm par les singapouriens de Broadcom.

Ces mesures punitives, les premières visant directement la Chine, dénotent un changement de paradigme dans les relations sino-américaines. Sous l’égide de M. Trump, le discours structuré qui a prévalu entre les deux superpuissances durant des décennies est en passe de devenir plus frontal et conflictuel. Bien qu’il ait précédemment renoncé à qualifier la Chine de manipulatrice de monnaie, le Président américain opte désormais pour un autre angle d’attaque en accusant la Chine d’agression économique, et plus précisément de vol de propriété intellectuelle et de concurrence déloyale. Afin de marquer le coup, les produits ciblés par les tarifs devraient d’ailleurs faire partie intégrante du programme « Made in China 2025 », une politique industrielle ambitieuse destinée à renforcer le secteur manufacturier de la Chine. M. Trump a également bien précisé que les récentes mesures étaient les premières d’une longue série. Outre les obstacles au commerce et à l’investissement avec la Chine, le Président Trump a multiplié les provocations sur le plan diplomatique, notamment au regard de Taiwan en signant par exemple le 16 mars dernier une loi permettant aux officiels américains de se rendre à Taiwan[3].

Le président Xi Jinping a jusqu’à présent fait le dos rond face aux multiples attaques verbales de l’administration américaine. Dans la continuité de cette politique, la Chine a exhorté les Etats-Unis à négocier à l’amiable dans les 30 jours préalables à l’entrée en vigueur des tarifs récemment annoncés. Pékin affirme ne pas désirer entrer dans une escalade de tensions commerciales, mais au contraire vouloir négocier et ainsi apparaître comme un promoteur du libre-échange. Néanmoins, les autorités chinoises se sont dit prêtes à faire face à une éventuelle guerre commerciale. La Chine a d’ailleurs riposté contre les impôts sur l’acier et l’aluminium avec la mise en place de taxes sur plus de 120 produits américains importés pour un montant de 3 milliards de dollars. La réponse chinoise quant aux impôts appliqués sur 60 milliards de dollars n’est pas encore connue mais pourrait se porter sur 15 à 25 milliards de dollars d’exportations américaines vers la Chine selon certaines estimations[4].

Les mesures protectionnistes récemment annoncées avec fracas servent avant tout les intérêts politiques du Président Trump. Sur le plan international, la menace des tarifs à l’importation lui permet d’exercer un levier important dans certaines négociations bilatérales. La politique de la carotte et du bâton en somme. C’est notamment le cas avec le Canada et le Mexique qui devraient être exempté des taxes sur l’acier et l’aluminium contre des concessions lors de la renégociation de l’accord NAFTA. Fort de ses talents de négociateur, Donald Trump semble compter sur l’effet d’annonce de mesures punitives de manière à forcer ses partenaires à la table de négociation avec un certain avantage. Une technique que de nombreux observateurs apparentent à négocier avec un pistolet sur la tempe. C’est en toute probabilité l’objectif des mesures envisagées par le Président américain contre la Chine: les obliger à accepter un accord bilatéral à l’amiable dans le but de résorber de quelques 100 milliards de dollars le déficit commercial avec la Chine. Pékin et Washington auraient d’ailleurs déjà entamé des discussions commerciales en coulisse suite à une lettre envoyée par M. Mnuchin et M. Lighthizer à M. Liu demandant à la Chine la mise en place de mesures facilitant les importations américaines.

Au niveau domestique l’administration américaine dénonce le creusement de son déficit commercial avec le géant asiatique qu’elle attribue à des pratiques commerciales inéquitables. Fin 2017, le déficit commercial des Etats-Unis est de 566 milliards de dollars, au plus haut depuis 2008. Le déficit bilatéral avec la Chine a, quant à lui, atteint un record historique à 375 milliards de dollars. Cette situation s’accompagne de répercussions macroéconomiques néfastes telles que l’accroissement de l’endettement et la perte de compétitivité. Il règne ainsi à Washington un consensus bipartisan, qu’il est désormais nécessaire d’agir sur le front du déficit commercial. Les mesures punitives contre la Chine permettent ainsi au Président Trump de gagner du soutien au sein du camp des Démocrates. C’est le cas par exemple du Sénateur Chuck Schumer, tête de file des Démocrates au Sénat. Pour Donald Trump qui fait face à des élections de mi-mandat en novembre 2018 et la perte éventuelle du Congrès par les Républicains, le ralliement d’une partie de l’opposition est une aubaine. Par la même occasion, M. Trump démontre être à la hauteur de ses promesses électorales en défendant l’Amérique contre ce que ses partisans qualifient de guerre commerciale que la Chine mène contre les Etats-Unis depuis des décennies.

La Chine et les Etats-Unis n’en restent pas moins extrêmement interdépendants. Sur le plan économique l’empire du milieu reste le premier créditeur des américains et les besoins de financement du trésor américain seront très importants les deux prochaines années. Quant aux chinois, leur priorité est de résorber de manière ordonnée les excès de leur économie. Pour ce faire, ils auront besoin d’un environnement économique mondial porteur. Si l’impact de la première salve de tarifs annoncés par les Etats-Unis et la Chine sont pour le moment très modestes sur le plan de la croissance économique, le risque d’une escalade des tensions mena

nt à une guerre commerciale globale n’est de loin pas négligeable. Les liens commerciaux et d’investissement entre la Chine et les Etats-Unis sont profondément intégrés dans la chaîne d’approvisionnement mondiale et une guerre commerciale entre ces deux pays aura donc nécessairement des conséquences sur les entreprises et les consommateurs dans d’autres pays. Ce risque est en passe de devenir une des préoccupations majeures des investisseurs dans les prochains mois, avec le potentiel de déclencher des épisodes de stress et éventuellement mener à un marché baissier cyclique d’envergure.

Il reste néanmoins probable à ce stade que Donald Trump, qui n’en est pas à son coup d’essai en matière de négociation, brandisse la menace du protectionnisme et de la guerre commerciale avant tout afin de forcer la main de ses opposants lors de négociations ultérieures. L’objectif de l’administration américaine semble être avant tout de réduire le massif déficit commercial bilatéral avec la Chine, et non pas d’entrer dans une guerre commerciale mondiale que tous les économistes s’accordent pour qualifier de néfaste pour tous les pays. Si au passage Donald Trump peut renforcer sa base électorale et marquer des points en vue des élections de mi-mandat, c’est la cerise sur le gâteau. Finalement l’enjeu ultime de la rivalité entre les deux superpuissances est d’obtenir une plus grande influence globale au niveau politique, économique et technologique. Encore faut-il donc que le gouvernement chinois ne réponde pas à ce bluff par une escalade des mesures protectionnistes. N’oublions pas que Xi Jinping, l’homme fort de Chine qui vient d’être nommé Président à vie, pourrait également perdre patience.

[1] Bien que ces mesures ne concernent pas uniquement la Chine, les exemptions accordées à de nombreux pays après l’annonce initiale nous porte à croire que la Chine est le pays véritablement visé par ces mesures.

[2] Entre autres: technologies de l’information, robotique et automatisation, aérospatiale, équipement maritime, rail, énergies renouvelables, équipement électrique, équipement agricole, nouveaux matériaux, biotechnologies, équipement médicale

[3] La politique d’une « Chine unique » au cœur des relations entre les deux pays n’est cependant pas remise en cause.

[4] Source: Bank of America Merrill Lynch

La réémergence de la Chine au cours des 40 dernières années

La réémergence de la Chine au cours des 40 dernières années a été étourdissante – notamment au plan économique. Après un siècle et demi d’absence, le pays est redevenu le premier PIB de la planète – si celui-ci est mesuré en parité de pouvoir d’achat, et le second en termes réels. Certaines entreprises chinoises comme Alibaba dans le commerce électronique, China Mobile dans les services de télécommunication, ou SAIC dans l’industrie automobile, ont développé des positions dominantes à l’intérieur du pays grâce à des effets d’échelle massifs. D’autres, comme Huawei dans les équipements de télécommunication, Lenovo dans les ordinateurs et Haier ou Hisense dans l’électroménager, ont maintenant une présence mondiale.

Quel sera l’avenir de l’économie chinoise ? Depuis 2010, le taux de croissance de l’économie chinoise a régulièrement décru. Le pays est de plus confronté à plusieurs défis – inégalités, pollution, vieillissement de la population et diminution de la main-d’œuvre, endettement croissant – autant de nuages qui assombrissent l’avenir. En revanche, il y a aussi de bonnes nouvelles : la Chine est maintenant ancrée sur la carte de la R&D mondiale, l’investissement direct à l’étranger (IDE) chinois a explosé depuis 2004 et l’initiative des nouvelles routes de la soie – rebaptisée One Belt, One Road (OBOR), peut devenir un nouveau moteur de croissance.

Nous avons réuni récemment à Webster University Geneva un groupe d’experts pour exprimer leurs points de vue sur trois thèmes importants : la Chine et la création de technologies, la Chine et les IDE sortants, la Chine et OBOR. Nous avons abordé des questions telles que : La Chine sera-t-elle condamnée à l’innovation incrémentale ? Dans quels domaines technologiques peut-elle prendre le leadership ? Que recherchent exactement les entreprises chinoises lorsqu’elles investissent à l’étranger? Des sociétés comme Chem China, après avoir acheté d’énormes cibles comme Pirelli et Syngenta, vont-elles continuer à investir en dehors de la Chine? Le projet OBOR poursuivra-t-il son développement selon les lignes attendues ? Sera-t-il bénéfique aux pays étrangers comme la Chine ? L’objet de ce dossier du « Monde Economique » est de partager quelques-unes de ces contributions.

Dominique Jolly

Professeur à Webster University Geneva, Directeur de la Walker School of Business & Technology

Nouvelle route de la soie : l’audacieuse et innovante initiative de la Chine

En 2013, à l’Université d’Astana, capitale du Kazakhstan, le Président Chinois Xi annonce une initiative que le monde ne comprend pas: « la nouvelle route de la soie ». Cet ambitieux projet vise à relier la Chine à l’Europe, en investissant dans les infrastructures, les échanges culturels et commerciaux avec 65 pays, qui représentent le tiers de la population mondiale.

Ceci fait écho à la mythique route de la soie, commencée il y a plus de 2 000 ans, succédant à des échanges depuis le paléolithique. Cette route a décliné au XVè siècle, en partie parce que la chute de Constantinople pousse alors les européens à chercher des voies maritimes et à fabriquer la soie eux-mêmes, conduisant aux « magnaneries » du XIXè siècle, chères à Daudet.

Le nom de cette initiative évoque aussi le fait que, vers 1750, la Chine représentait environ le tiers du commerce mondial. C’est donc à renouer avec ce glorieux passé que nous invite le président chinois. Dans son ethnocentrisme coutumier, l’ «Occident » a ignoré l’affaire, jusqu’à ce qu’en 2016, plusieurs réunions, à l’initiative de la Chine, mettent ce grand dessein sur le devant de la scène.

Cette initiative est aussi appelée « Obor- one belt, one road », un nom beaucoup moins évocateur. Elle comporte deux types de routes: maritime et terrestre. Au cours de sa longue histoire, la Chine n’a pas été une puissance maritime, mais elle est désormais déterminée à :

- 1)s’affirmer comme puissance navale – son deuxième porte-avions est en chantier

- 2)assurer la sécurité de son trafic maritime, d’où son intransigeance au sujet des iles Spratleys, dans la mer de Chine du Sud.

- Ceci explique aussi sa présence affirmée au Sri Lanka, à Djibouti, à Mombassa, ainsi qu’au Pirée, la Grèce constituant une entrée dans l’Union Européenne.

Les projets ont trois sources de financement, crées en 2014 :

- 1)La banque d’infrastructure asiatique, AIIB-Asia Infrastructure Investment Bank, a été fondée par la Chine, qui a apporté $ 50 milliards, les autres pays (sauf les USA et le Japon…) apportant l’autre moitié.

- 2)Le fonds «Silk Road Fund » compte 40 milliards de dollars.

- 3)Enfin, la « New Development Bank », vise les pays « émergents », avec $ 100 milliards.

A ce jour, les réalisations ont fortement concerné le Pakistan, où 40 milliards de dollars seront investis ces dix prochaines années. Le pays espère que plus de deux millions de nouveaux emplois seront ainsi crées. Dans les montagnes du Laos, de titanesques travaux construisent 560 km de voie ferrée pour relier Vientiane à Kumming, capitale du Yunan. Cette ligne doit être prolongée jusqu’à Bangkok. Pendant la guerre du Vietnam, le Laos a été le pays le plus bombardé de l’histoire; les démineurs y ont pour des décades de travail, en particulier dans la région meurtrie de la plaine des Jarres.

Projets financés par la Chine au Pakistan

Cette audacieuse initiative présente de multiples aspects. Elle vise d’abord à développer le commerce, activité au cœur du génie chinois, écoulant aussi des super-capacités, en acier par exemple. Il s’agit aussi de propager la vision chinoise du monde, de faire aimer la Chine et sa culture. Un autre objectif est de désenclaver l’ouest chinois. Plus de 2 000 km de voies pour trains rapides atteignent maintenant Urumqi, capitale du Xinjiang, dont le nom veut dire « nouvelle frontière ». Cette région autonome, la plus grande province de Chine, comporte plusieurs minorités ethniques, Uygur en particulier. La voie ferrée, reliant Kashgar au port pakistanais de Gwadar, vise aussi à ouvrir à la mer la région occidentale de la Chine. Il s’agit enfin de muscler la monnaie chinoise dans les échanges internationaux. A ce jour, la Chine a conclu plus de trente accords avec des banques centrales, à l’occasion de négociations avec les 65 pays concernés.

L’enjeu géopolitique d’Obor est éminent. La bouderie des Etats Unis vis-à-vis de l’AIIB manifeste la difficulté de ce pays à accepter l’Eléphant du XXIè siècle, alors que la France avait passé le relai à la Grande Bretagne, qui, à son tour, l’a passé à son ancienne colonie. Une autre réticence est celle de l’Inde, qui garde le souvenir de sa guerre avec la Chine, au temps de Nehru. Surtout, l’emprise de la Chine sur le Pakistan parait une provocation pour l’Inde. Pour lui faire pièce, cette dernière a annoncé une initiative, conjointe avec le Japon : « la route de la liberté »…

Le monde non-chinois a du mal à saisir l’extrême pragmatisme d’Obor. Comme le proclame un dicton chinois, « il convient de traverser le fleuve pas à pas, en sentant les pierres sous la plante de ses pieds ». En fait, si la Chine invente une sage troisième voie, entre colonialisme et impérialisme économique, elle aura grandement mérité de l’humanité.

Georges HAOUR

Professeur, IMD